sureup

-

Innlegg

2 508 -

Ble med

-

Besøkte siden sist

Nylige profilbesøk

32 808 profilvisninger

sureup sine prestasjoner

1k

Nettsamfunnsomdømme

-

Russlands invasjon av Ukraina [Ny tråd, les førstepost]

sureup svarte i et emne i Politikk og samfunn

Skjønner fortsatt ikke hvorfor NATO/EU godtok at Nord korea fikk bli med i krigen. Burde brukt det som unnskyldning til å ta en ordentlig intervensjon og få stoppet denne krigen.- 87 255 svar

-

- 10

-

-

Tar du ut ved 62 så må det utbetales i minst 18 år. Kan utbetales tidligere om du blir ufør eller har lav saldo https://www.skatteetaten.no/person/skatt/hjelp-til-riktig-skatt/arbeid-trygd-og-pensjon/pensjon-og-uforetrygd/ny-ordning-for-skattefavorisert-individuell-sparing-til-pensjon/ Hadde utbetalingsreglene vært mindre rigide (feks om 80års regelen ble scrappet) så hadde det vært en mye bedre ordning. Men allikevel så kommer jeg til å spare i IPS fordi: Utsatt skattefordel gir betydelig mer gevinst Lavere skatt på gevinst Spart formueskatt Jeg sparer mye mer i ASK i tillegg

-

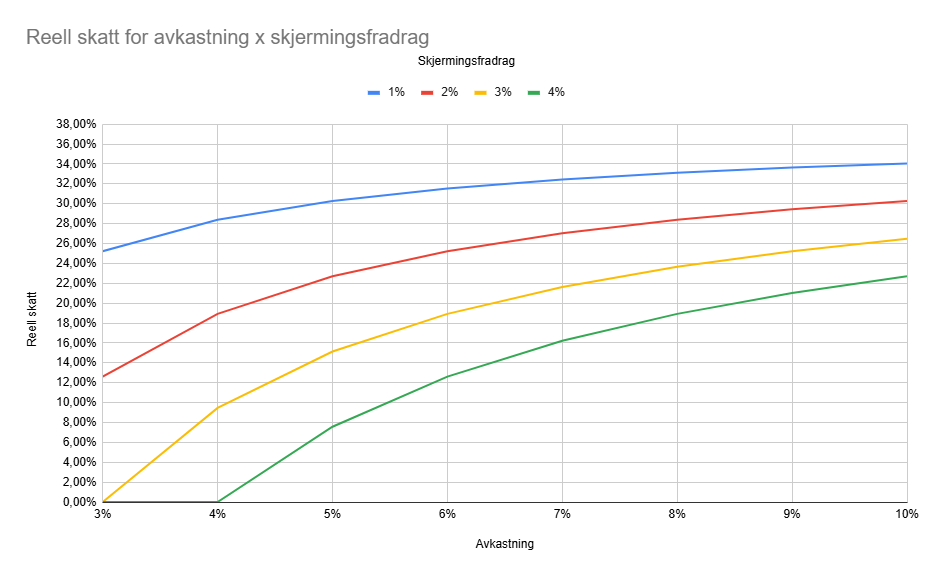

Nei Nordnet har ikke tatt med skjermingsfradrag i beregningen. "Vi ser bort fra skjermingsfradrag." Hvis jeg bruker Nordnet sine antagelser så får jeg ca det samme ved 25 års investering. Så jeg synes det gir en grei pekepinn. Hvis vi antar 30 år med sparing, årlig 25k investert i IPS og 19,5k i ASK, 7% avkastning, 2,5% skjermingsfradrag, 1% formueskatt, 20% verdsettelsesrabatt så lander det ca på disse tallene: Graf fra 33 til 62 år. Her er ASK brutto lik IPS netto, fordi du får investert 22% mer ved innskuddene pga utsatt skattefordel, derav 22% høyere avkastning, og de 22% fjernes igjen ved uttak.

-

Hvordan ble det mer lønnsomt med ASK?

-

Det kommer helt ann på deres mål. Er målet lav belåningsgrad, dyrere bolig, ferietur, eller whatever, så kan de gjerne ta av avkastningen også, det er deres penger. Men det vil fremskynde en skattekostnad til nå. Er det mulig å få kjøpt boligen de vil ha, og de har fortsatt langsiktige mål knyttet til sparing i fond, så er fortsatt utsatt skatt på avkastningen de har nå en kjempestor fordel.

-

Antar at begge er i pluss? Det viktigste å tenke på er hvor stor andel av hver konto som kan tas ut skattefritt. (typisk innskudd + oppbygd skjermingsfradrag) Det beste er hvis dere kun toucher det som er skattefritt.

-

Nordnet viser det også i årsoppgaven

-

Dette er mulig, må bare: Starte med 300k+ som 18/19 åring Investere i et fantastisk bullmarked Ha levekostnader lavere enn lån/stipend fra lånekassen Jobbe 30-60% ved siden av et 100% studie Å si at andre som mangler en eller flere av disse tingene kun mangler disiplin er ganske nedlatende.. Så gjerne gi mer detaljer? Hvilken jobb har du hatt, hvor mye jobbet du, og hva tjente du? Hvor i verden studerer du, hva er dine utgifter, og hvor mye får du i lån/stipend? Har du bestått studiene og fullfører etter normert tid? Å være i en god/privilegert posisjon og snakke nedlatende om andre studenter er ikke særlig flatterende, but you do you.

- 25 svar

-

- 13

-

-

-

I tillegg så påvirker ikke skjermingsfradraget fradragsberettiget tap på aksjer og fond. Da får man hele 37,84% fradrag på skatten uansett 👌

-

Husk at det heller ikke er 37,84% skatt direkte for de fleste. En får også skjermingsfradrag årlig ganget med innskudd og tidligere opparbeidet skjermingsfradrag. Når styringsrenten var lav så lå den på under 1%, men ifjor så var den hele 3,9%. Så i tider der gjeld er dyrt så blir skatt på avkastningen/utbytte lavere. Når gjeld er billig så blir det høyere skatt men du kan da gire investeringer billigere. Så det blir en slags effekt som balanserer ut effekten av rente opp/nedgang.

-

Hvor står det? Det står jo i ditt neste avsnitt, igjen. Du maler med flotte brede børster og bidrar til en polariserende debatt med dumme forenklinger. Det var mitt eneste poeng, lykke til videre.

-

Kan du lese ting i riktig rekkefølge? Se hva jeg svarte på, og forstå contexten? Skjønner det kan være vanskelig, men prøv igjen. Å diskutere konkret politikk er helt innenfor, som feks utbytteskatten, men det jeg quota var en som slenger ut kommentarer om at man skal akseptere hva som helst i skatt bare fordi man stemmer på venstresiden, det synes jeg er lite produktivt.

-

Det er noe man faktisk kan diskutere. Men det var ikke det du bidro med i innlegget ditt. Får minne deg på det da om du har glemt: 💤

-

Venstresiden er mer enn ytterpunktene SV og Rødt Politikk drar fram polarisering til tusen, og det er bevist mange ganger her allerede. For en meningsløs debatt det blir av det, fra begge sider.

-

Det jeg mente var å gå inn for at staten skulle kreve inn 0%, og dermed legge ned staten, som er resten av setningen du quota.