Nimrad

-

Innlegg

16 324 -

Ble med

-

Dager vunnet

1

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Alt skrevet av Nimrad

-

En ting er å finne hvor ting skal streames. Det irriterer meg mer at man skal være så jævla hemmelighetsfulle rundt lanseringsdatoer på stream/blu-ray/nedlasting. Jada, jeg skjønner de ikke vil kannibalisere kino-salget, men jeg har ikke tid til slikt lenger. Skulle ønske de heller kunne selge fysisk medie en stund før streaminglansering hvis det er pengene det står på. De bør jo tjene relativt likt her sammenlignet med en kinobillett, hvis ikke mer?

-

Det er ikke særlig relevant. Det er alt som kommer etter strømprisen ble konkurranseutsatt mot Europa som er relevant for om staten taper penger på dette.

-

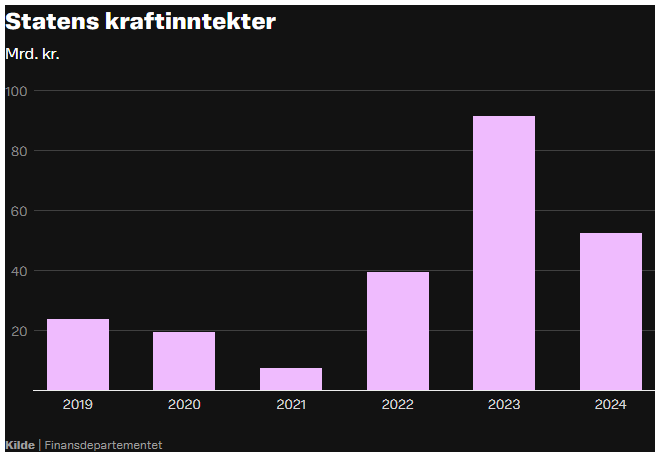

Ja, det er kjempelett. Strømstøtten er anslått å koste 10 mrd i 2026. Det er langt lavere enn de ekstra inntektene staten har fått nå etter kablene som går utenlands. edit: Og dette er kun staten. Vertskommunene får også inn mye penger gjennom eiendomsskatt, naturressursskatt, konsesjonsavgift og avgift på vindkraft. I tillegg er det enorme utbytter til kommuner som eier kraftselskaper.

- 197 svar

-

- 4

-

-

Nei, det er bare tull. Staten tjener grovt på høye strømpriser. Mye mer enn hva Norgespris koster dem

- 197 svar

-

- 2

-

-

Nei, det gjør de ikke. Milliardene kommer inn. Så får vi privatpersoner tilbake noe av det, så vi ikke blir sittende å sponse helt gigantiske overskudd bare fordi politikerne ville selge strøm utenlands.

- 197 svar

-

- 3

-

-

-

Når du skriver om megabit/megabyte er stor/liten bokstav veldig viktig, for det betyr noe helt annet. Kravet var neppe 4mb/s, men 4MB/s

-

Merkelig at de ikke skiller på det i manualen hvis det der stemmer. Den ser jo for øvrig overraskende bra ut for formålet.

-

Det står i manualen at det er USB 2.0? Hvor har du dette fra?

-

iTunes og Google Play? Helt sikkert flere. Problemet er, "ingen" bruker det lenger.

-

Djevelen er i detaljene. Tesla-stikken funker helt sikkert bra nok. Jeg har ikke tenkt å bytte den ut. Men hvis vi snakker om å kjøpe noe annet enn den så kan det være greit å kjøpe noe som er laget for å tåle den typen trøkk. Tesla sin stikke er neppe det, men det gjør ikke noe for 99% av tilfellene. Den er nok bare en standard, billig USB-penn. Hvis man har konstant sentry mode også hjemme så kan det kanskje være en tanke å bytte ut. Jeg har erfaring med døde USB-penner(kjører unraid og vært gjennom 2-3 stk de siste 10-15 årene). De er skjøre over tid, men sannsynligheten for at det skjer noe galt nøyaktig når jeg trenger det på Teslaen er ikke verdt noe oppgradering. Jeg bytter når Tesla sin ryker, men da går jeg for noe lagd for temperaturer under 0 og kontinuerlig last. R/W-hastighet er ikke noe å ofre en eneste tanke. Porten er USB 2.0 så om du er heldig klarer den kanskje 30MB/s.

-

Første butikk jeg fant som var OK rimelig ihht prisjakt var elkjøp: Sandisk Mobilemate USB 3.0 minnekortleser vil passe fint inni hanskerommet, og er bekreftet å støtte USB 2.0 som bilene bruker. Jeg tror alle bilene fortsatt bruker USB-A-kontakt. Det står ikke spesifisert i manualen, men ser i nettbutikken at alle de offisielle leveres med USB-A-kontakt. SanDisk MicroSDXC Endurance 256 GB minnekort med SD-adapter her. Du kan velge lavere kapasitet om du vil. Det er vel 128GB-minnepenn som følger med bilene. 468 kroner totalt for 256GB med gratis frakt hjem til meg hvertfall.

-

Enn så lenge det ikke finnes flertall bak noe budsjettforslag er jo det meste fortsatt i spill.

-

Det beste er et high endurance microSDXC. Spesifikt designet for 24/7-bruk til videoovervåkning og tåler ekstreme temperaturer og røff behandling. Det er også rimeligere enn å kjøpe en SSD hvor du betaler for høy skrive-/lesehastighet som man absolutt ikke trenger. Koster 350 kroner for 256GB og så slenger du på en microSD USB-plugg.

-

Black Friday, Black Weeks/Month, Cyber Monday og Singles day 2025

Nimrad svarte på Labelle sitt emne i Pris- og produktjakt

Jepp, har spart opp mange innkjøp til BF. Øyet et par soveposer til kidsa, en IP KVM, ny skjerm, tastatur, barneklær, ny stasjonær PC og noen andre småting. Alt var rekordbillig. -

Jeg er klar over greia. Du kan få farger på kantene seg pga plasseringen av «under»pikslene(plasseringen av RGB-diodene). Nå er ikke LG QD OLED(men WOLED) som har annen layout, men selv på QD OLED kan høy DPI veie opp for dette.

-

Jeg er ganske var for dette med tekst, så det var halve grunnen til at 5k2k på 45 tommer var perfekt. Den har såpass høy DPI at det blir betydelig skarpere. Jeg gikk fra IPS-QLED 49-tommer (5120x1440) og det var en stor oppgradering for tekstklarhet. Jeg synes også nå i ettertid at 21:9-formatet er bedre til jobb. Jeg bruker mer av skjermen. Den ekstra høyden er fantastisk.

-

Til bruk bare med PS5? Bare kjør på med det «offisielle». Koster 1200 nå på tilbud: https://www.komplett.no/product/1330017/gaming/gaming-utstyr/gamingheadset/sony-pulse-elite-traadloest-gamingheadset-hvit

-

Det går jo begge veier. Du har et stort marked med veldig rimelige spill på FINN.no. Spesielt når man kjøper nå så seint i generasjonen.

- 10 317 svar

-

- 1

-

-

- playstation5

- playstation

- (og 4 andre)

-

LG sin 5k2k OLED er til en veldig lav pris hvis du orker å vente på at den kommer på lager: https://www.elkjop.no/product/pc-datautstyr-og-kontor/skjermer-og-tilbehor/pc-skjerm/lg-ultragear-45gx950a-45-wuhdoled165hz003ms-buet-gamingskjerm/968902?q=LG+UltraGear+45GX950A+45"+WUHD%2FOLED%2F165Hz%2F0%2C03ms+buet+gamingskjerm&queryType=productName En annen ting: Jeg er ikke vant til HDR på Windows. Er det så dårlig som det virker som? Jeg har googlet masse, men implementasjonen virker helt elendig? MacOS er helt tipp topp med god automatikk.

-

Håndholdt gulvvasker til korte små rengjøringer

Nimrad svarte på Nimrad sitt emne i Hus, hage og oppussing

Det virker ikke sånn på nettet, så derfor lurer jeg på å høre med noen med faktiske erfaringer fra noen spesifikke modeller. Jeg forstår ikke hvordan mopp kan være raskere enn den Wash G1, det ser jo definitivt mye raskere ut med en slik en, men spørsmålet er hvor god selvrensingen er. Vannmengden kan du jo også stille selv. Og det er jo en fordel at den automatisk renser vannet kontinuerlig fremfor å dyppe i bøtta hele veien. Men nå har vi egentlig bestemt oss for å droppe kjøpet. Egentlig pga prisen. Nei, det er fordeler og ulemper. Vår robot styrer unna det meste, men gulvet ryddes jo for barneleker hver bidige kveld. Armen stikker ut og ordner hjørnene. Den er nesten like lav som vår ordinære støvsuger så den kommer mye bedre til. -

De har åpenbart ikke gravd ordentlig. De vet jo hvem telefonnummeret faktisk tilhører til hen som leide bilen

-

Dette virker rett og slett som en blemme fra politiet sin side. Ganske overraskende at de ikke har stoppet før det kom så langt. Det opprinnelige beviset var som jeg skjønner det en mobiltelefon som ikke tilhørte siktede, men som ved en tidligere anledning hadde tilhørt siktede. Når politiet ble klar over dette burde de trukket seg stille tilbake og foretatt ytterligere etterforskningsskritt, men neida. Dette skulle de ta til retten. Alle andre bevis peker jo i motsatt retning, uten at det har brydd politiet nevneverdig.

-

Tja. Diskdrev koster 1000 kroner og diskutgaven er 1000 kr dyrere. Det er ikke noe å spare på det nå. Over tid svarer det seg med diskdrev, spesielt hvis du selger videre spill du har spilt ferdig.

- 10 317 svar

-

- 1

-

-

- playstation5

- playstation

- (og 4 andre)

-

Ja, det var jo planen hans...?

-

Altså, skyldige personer får forsvarere de også.

- 17 svar

-

- 2

-