Zeph

-

Innlegg

44 548 -

Ble med

-

Dager vunnet

1

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Alt skrevet av Zeph

-

Eigenkapital (EK) og lån er ikkje det same, men krone for krone representerer dei lik verdi av bustaden. Dei har “gått inn” med 50/50 i eigenkapital, men om den er på 500k av totalt 4m kjøpesum så har dei kun kjøpt 0,5/4=12,5% av bustaden kvar med EK. Dei har gått inn med 12,5/12,5, ikkje 50/50. Dvs. at 75% av verdien er lånefinansiert. Lånet på 3m representerer 75% av verdien, så korleis dei betjener lånet vil på rettferdig måte representere kor stor del av bustaden dei eig. Har du økonomi, og er villig til å betjene ein større del av lånet så eig du delen av lånesummen du betalar på. Kva om dei etter 20 år har betalt ned heile lånet og skal selge? Då har TS gått inn med 500k i EK og betalt inn 2m på lånet. Sambuar har gått inn med 500k i EK og betalt inn 1m på lånet. TS har betalt 2,5m. Sambuar har betalt 1,5m. Korleis er det då rettferdig om dei skulle solgt og fordelt salgssummen 50/50? Hadde dei gått frå kvarandre dagen etterpå og fått igjen nøyaktig 4m så ville TS først betalt ned sin del av lånet på 2m, og deretter fått 500k på konto. Sambuar ville betalt ned sin del av lånet på 1m og fått 500k på konto. Kva meiner du er urettferdig med dette? Til TS: Skriv sambuarkontrakt, sørg for å få alle tal i orden og ting på stell.

- 61 svar

-

- 2

-

-

Dette er ganske enkelt å fordele. Eks.: 4m kjøpesum, 500k kvar i EK. Lånet er 3m, der TS betjener 2m og sambuar 1m. Eigarbrøk TS: (0,5m+2m)/4m = 62,5% Eigarbrøk sambuar: (0,5m+1m)/4m = 37,5% Når kjøpet er gjennomført kan du gløyme eigenkapital i kroner og kun tenke på eigarbrøk. Ved eit ev. framtidig salg er det brøken som avgjer fordeling av salgssummen. Om brøken forblir uendra og bustaden ein dag blir solgt for 5m så fordeler de salgssummen som dette: TS: 5m*62,5% = 3,125m Sambuar: 5m*37,5% = 1.875m De kan velge om de vil ha eit felleslån og betale inn kvar sin del eller to lån der den enkelte betjener heile lånet. Fordelen med to lån er at ved ev. ekstra innbetalingar er det lett å halde styr på. Om ein person betalar inn ekstra på eit felleslån må de rekne litt for å justere innbetalingane.

- 61 svar

-

- 2

-

-

-

AI-generator lager musikk med vokal

Zeph svarte på Diskusjon.no sitt emne i Diskuter artikler (Tek.no)

- 37 svar

-

- 1

-

-

Kvifor kan dei ikkje endre årets skattekort og betale mindre skatt ut året?

-

Usj….

-

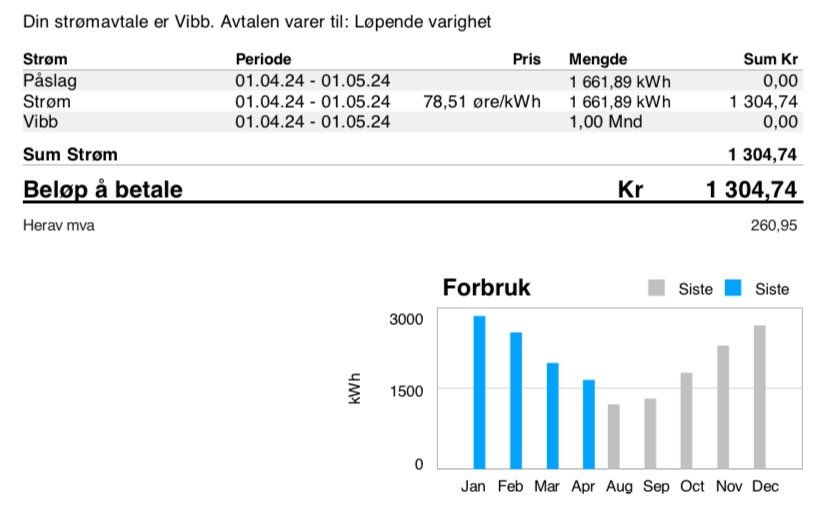

Her ser de alt som står på ein Vibb-faktura (utan gjennomfakturering). Vil eg sjå timeforbruk så går eg inn på elhub.no.

- 68 svar

-

- 1

-

-

Snevrer inn lanseringstiden til GTA6

Zeph svarte på Spillredaksjonen sitt emne i Diskutér artikler (Gamer.no)

Den taktikken vil òg selge ein god del konsoller. -

Vibb, fordi det er billeg. Har ikkje oppgradert app, men heller ikkje bruk for. Dei har ikkje gjennomfakturering her, men det betyr ingenting. Ingen problem etter eit år som kunde.

- 68 svar

-

- 1

-

-

Har gått nokre timar så langt ja. Etter ein del år med nesten null golf er det ein del å ta tak i.

-

Hadde sitatet vore feil om du tolka det feil som TS? Breivik hadde òg eit ynskje om ei betre verd, men metodane var sjølvsagt ekstreme og i strid med det dei aller fleste på koloden meiner skal til for å få ei betre verd. Hitler hadde sikkert òg eit ynskje om ei betre verd. Så lenge ein ikkje sympatiserer med den type handlingar så må det vere greit å poengtere kva dei tenkte.

-

Ein månad er det kortaste. Vil du halde forbruket nede så abonner på ei teneste om gangen. Dvs. ein månad med Netflix, så ein månad med Disney+ osv.

- 3 svar

-

- 1

-

-

Kven har sagt dei trur det? Så lenge du ikkje betalar renter så er det ein god deal. Bankane tilbyr det fordi nok kundar betalar nok renter til at det blir profitt, men det betyr ikkje at alle kundane betalar renter.

- 110 svar

-

- 1

-

-

Kobling av utelampe med eller uten jordledning i sukkerbit?

Zeph svarte på raym123 sitt emne i Elektronikk og mekanikk

Kva meiner du med det? Dobbeltisolert er eit tryggleikstiltak som gjer at utstyret ikkje treng å jordast, men korleis meiner du poenget med eit tryggleikstiltak forsvinn av å legge til eit ekstra? Når noko er dobbeltisolert har det eit ekstra lag isolasjon som skal hindre jordfeil eller kortslutning ved skade på utstyret, men du kan framleis skade det nok til at ein feil oppstår. Er den då jorda i tillegg så blir anlegget sikrare. Dobbeltisolert utstyr har stort sett ikkje jordtilkopling, så det er sjeldan eit problem, men det blir laga mange slags lampar der ute, ikkje alt er CE-merka, og unntak finnes nok. Det finnes òg dobbeltisolerte lampar med jordtilkopling der jordinga er for braketten, ikkje sjølve armaturet.- 12 svar

-

- 2

-

-

Så lenge dei utviklar nye spel så betyr ikkje IP-en stort for min del. Om det er Dark Souls, Bloodborne, Elden Ring eller noko nytt så er det topp underhaldning.

-

Overfører de manuelt kvar månad etter behov eller er det faste overføringar? Å ha buffermidlar på brukskonto er sjølvsagt ikkje smart, men frå månad til månad, der det meste går automatisk, kvar er det noko å hente? Dei fleste utgiftene våre har trekkdato den første veka etter løna kjem, og der forsvinn brorparten av utgiftene. Det som ev. blir til overs om det fyller seg opp blir flytta på andre kontoer.

- 110 svar

-

- 2

-

-

Må du ha 100k på brukskonto til ei kvar tid for å bruke debetkort? For å få 5k med 5% rente (som du må skatte av) så må det stå 100k der kvar einaste dag heile året. Dei fleste får løn og brukar av den fram til neste løn. Mykje utgifter går på Avtalegiro og eFaktura. Me har Trumf til daglegvarer og kjøper ikkje så veldig mykje anna, så eg kom fram til at det ikkje vart så mange kroner av å bruke meir og fleire kredittkort. Med eit forbruk på 10k i månaden til daglegvarer kan ein få 325 kroner etter skatt ved å ha dei på konto med 5% rente. Til tråden: Eg brukte Ikano for nokre år sidan, gjekk tilbake til debet, men har no Trumf Visa sidan me stort sett handlar det meste på Kiwi. Veldig greit å kunne bruke bonusen fortløpande. Kan ikkje seie at me brukar meir eller mindre med kredittkort. Alt må betalast til slutt uansett, så om de har høgare forbruk (på kva?) med kredittkort så er de kanskje ikkje typen til det.

- 110 svar

-

- 3

-

-

-

Det er så store individuelle forskjellar på forbruk der ute at det er vanskeleg å generalisere. Ein bil, to bilar, ingen bilar Born eller ei Skattenivå i kommunen Kommunale avgifter Fritidsaktiviteter Matvaner Alkohol og tobakk Alder på bustad Straumutgifter Forskjellane kan utgjere tusenvis. Difor er det så viktig at alle har kontroll på sin eigen økonomi og tilpassar investeringane til den. Systemet fekk seg ein god prøve frå hausten 2021 til 2023, der styringsrenta steig med 4,5 prosentpoeng. Eit halvt poeng under 5%, som var den renteauka bankane skulle stressteste kundane med på det tidspunktet.

- 190 svar

-

- 1

-

-

Eg har ikkje noko problem med å ev. miste tilgangen på spel i framtida. Det er så sjeldan eg har interesse for å spele dei igjen uansett. Det finnes eksempel på at folk har mista spel, men det er ganske sjeldan. Eg er ikkje spesielt bekymra. Å slutte med spel fordi du ikkje likar digitale spel er ikkje aktuelt. I framtida endrar kanskje bransjen seg til at du leiger spel og betalar per dag eller månad i staden for å kjøpe, som musikk-, film- og TV-bransjen har gjort. Eg meiner digitale spel er framtida uansett.

-

Eg seier ikkje at det ville gått i dykkar tilfelle med så lite informasjon om økonomien, men eg har sett nok av Luksusfellen til å ikkje avfeie det fullstendig. Uansett er det du og din familie det handlar om, så dine vurderingar er det einaste som betyr noko. Går det ikkje så går det ikkje. Treff de ganske greit på skattemeldinga eller blir det større summar i restskatt eller til gode? Med høgde renteutgifter og kostnader til barnehage så blir det ein del tusen i rentefrådrag, men det skal i utgangspunktet allereie vere tatt høgde for og vise igjen i inntekta. På ei renteauke på 10 000 i månaden vil de få tilbake 2200 i frådrag.

- 190 svar

-

- 1

-

-

Banken har først og fremst sine eigne inntekter som prioritering. Om de ikkje klarar å betale lånet og dei må tvangsselge huset så er det eit størst problem for deg. Banken har sikring på verdiane sine og vil få dei tilbake. Hadde de gått gjennom økonomien og redusert der de kan så kan det hende 3% auke ville gått. Det betyr kanskje å kutte på underhaldningstenester, kjøpe billegare mat osv. I dagens økonomi er kanskje ikkje banken like bekymra for at renta skal gå opp. Forventningen er heller at den vil halde seg på dagens nivå eller gå ned, utan at det er noko garanti. Uansett høyrest det fornuftig ut å selge. Eg forstår at pengane forsvinn ut, men de bør absolutt prioritere å bygge opp ein buffer.

-

Eg kjøper ikkje så mykje på PS4, men det har vore kun digitale kjøp lenge. Orkar ikkje fysiske medier. Kjøper på salg om eg får det til.

-

Mangel på kompetanse trur eg er ein viktig faktor. Mest økonomisk, men òg digitalt. Mange satsar på at automatikken har orden på alt, sjølv om dei potensielt kan gå glipp av mykje pengar. Årets utgåve er ei stor forbetring og det er blitt langt enklare for dei med lite kunnskap å prøve seg fram, men for å legge til eller endre bør du framleis ha ei viss peiling på kva det er snakk om.

- 23 svar

-

- 1

-

-

Dusjtermostat kan fysisk ikke snus mer mot kaldt

Zeph svarte på Simsolabi sitt emne i Hus, hage og oppussing

Eg har bore borti eit par blandebatteri der delar knakk innvendig pga. materialval, irr og slitasje. Om det er Kina-ræl så spørs det om du får tak i delar, men er det eit kjent merke så kan det kanskje finnes delar. Du kan ev. prøve å demontere knotten om det går og sjå om du kan identifisere problemet, men samtidig risikere å øydelegge meir. -

Gammel nok til å begynne å ta ut pensjon, men bør man?

Zeph svarte på trn100 sitt emne i Privatøkonomi

Å ta ut alt betyr ikkje at du må bruke alt. Delar kan du plassere på høgrentekonto.- 32 svar

-

- 3

-

-

All den tid du har både lån og midlar i fond samtidig så er vel effekten den same? Du kunne tatt ut av fondet og betalt ned på lånet når som helst, men ventar høgare avkastning på fondet enn rentekostnaden på lånet. Eg har aldri hatt avdragsfriheit, men prioriterte i mange år å kjøpe meir i fond over å betale ned lån. Mot slutten av tida me eigde bustad betalte eg det ned for å redusere utgifter ifm. 50%-stilling. No leiger me, men om me skulle kjøpt noko i dag ville eg nok hatt delar av det som lån for å ha meir i fond, sjølv om me kunne kjøpt det kontant.