Zeph

-

Innlegg

44 556 -

Ble med

-

Dager vunnet

1

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Alt skrevet av Zeph

-

https://www.nrk.no/nyheter/flere-tusen-av-sbankens-fondskunder-kan-fa-kompensasjon-fra-dnb-1.16901339

-

Om det er rom i lånet på primærbustad, kvifor skulle du ikkje kunne auke det lånet med det du treng for EK til fritidsbustad, kjøpe fritidsbustad med 15% EK og resten lån? Banken har tryggleik for begge lån i dei respektive bustadane og du er innanfor 85%-grensa på begge. Du kan jo bruke det du ev. aukar lånet med til kva du vil. Bil, ferie, oppussing, så kvifor ikkje EK på fritidsbustad? Det høyrest meir fornuftig ut enn å gje deg 100% lån på fritidsbustaden, sjølv om du totalt sett ender opp med like stort lån. Forskjellen er jo at banken då får betre tryggleik på fritidsbustaden. Om dei hadde gitt deg 100%, du solgte primærbustaden og dei måtte tvangsselge fritidsbustaden så er det ikkje gunstig å ha 100% lån. Du må uansett ha to lån.

Om det er rom i lånet på primærbustad, kvifor skulle du ikkje kunne auke det lånet med det du treng for EK til fritidsbustad, kjøpe fritidsbustad med 15% EK og resten lån? Banken har tryggleik for begge lån i dei respektive bustadane og du er innanfor 85%-grensa på begge. Du kan jo bruke det du ev. aukar lånet med til kva du vil. Bil, ferie, oppussing, så kvifor ikkje EK på fritidsbustad? Det høyrest meir fornuftig ut enn å gje deg 100% lån på fritidsbustaden, sjølv om du totalt sett ender opp med like stort lån. Forskjellen er jo at banken då får betre tryggleik på fritidsbustaden. Om dei hadde gitt deg 100%, du solgte primærbustaden og dei måtte tvangsselge fritidsbustaden så er det ikkje gunstig å ha 100% lån. Du må uansett ha to lån. -

Å ha god kontroll på økonomien er å anbefale, uansett korleis livet ellers fungerer. Det finnes nok av tilfelle der økonomien har ført til konflikt i eit forhold, både i fredstid og ved samlivsbrot. Me har sjølv levd mykje likt som TS tenker. Hos oss hadde Part 1 ca. dobbel inntekt av Part 2 og alle fellesutgifter var delt ca. etter inntekt (70/30). Ved bustadkjøp var det kun Part 1 som stilte med EK. Lånet vart i utgangspunktet delt 50/50, men pga. ekstra innbetalingar valgte me å dele det opp i to lån som den enkelte betjente. Ved kjøpetidspunktet var eigarbrøken 60/40-ish, og så vart den endra til 50/50 seinare ved at Part 2 tok over delar av lånet til Part 1 og då endte opp med å ha større lån enn Part 1. Det gjorde me samtidig som me splitta lånet i to. Alt vart dokumentert i sambuarkontrakt. Faste utgifter som ikkje hadde med bustaden å gjere vart òg fordelt etter inntekt ved at begge overførte eit fast beløp på felleskonto. Det finnes ikkje noko fasit på fordelinga av utgifter i eit forhold, så dei enkelte må finne ut kva som fungere for dei, men eg vil alltid anbefale å ha større verdiar krystallklart, der bustad og bil ofte er det mest aktuelle.

- 61 svar

-

- 1

-

-

https://langsethadvokat.no/familie-og-arverett/saereie-og-samboere/ https://www.huseierne.no/alt-om-bolig/samliv-og-arv/okonomisk-forhold-mellom-ektefeller/

- 61 svar

-

- 2

-

-

-

Ein sambuarkontrakt kan brukast til å fordele eit lån på andre måtar enn 50/50. Ellers er det greit å merke seg at om du i seinare tid vil endre tinglyst eigarbrøk så må du betale dokumentavgift for beløpet som blir endra, og det blir det fort kroner av. Mange startar med skeiv brøk, men endrar den seinare, så det kan vere lurt å tinglyse 50/50 og bruke sambuarkontrakten til å avtale faktisk eigarbrøk. Om de då på sikt går over til 50/50 vil det som er tinglyst stemme. Uansett kan de alltid bruke sambuarkontrakten til å endre den i ettertid.

-

Når du selger bustaden vil lån bli nedbetalt. Part 1 som får 3,125m vil først betale ned restlånet på 2m og sitje igjen med 1,125m. Part 2 får tilbake 1,875m og etter lån på 1m sitje igjen med 875k. Ikkje tenk så mykje på eigenkapital. Poenget her er korleis eit lån fungerer. Ved at Part 1 er ansvarleg for eit større lån enn Part 2 så er samtidig risikoen for tap større. Har du meir i lån så er det eit større beløp å betale tilbake, og det ansvaret betyr òg at du får meir avkastning ved verdiauke. Hadde summen blitt fordelt 50/50 etter nedbetalt lån så ville Part 2 fått ein større del av verdiauka enn lånet vedkomande sto ansvarleg for representerer. Det å betale eigenandel kan du sidestille med lånebeløpet den enkelte er ansvarleg for. For å ta eit alternativ der marknaden har fått ein knekk, det blir samlivsbrot og bustaden blir solgt for 3m før første avdrag er betalt, altså 1m mindre enn den vart kjøpt for. Part 1 vil få 3*0,625 = 1,875m og har 2m i lån, så vedkomande vil ha eit restlån på 125k. Part 2 vil få 3*0,375 = 1,125m og har 1m i lån, så vedkomande vil ha få 125k tilbake på konto. Om dei i staden for ville betalt ned lånet først, uavhengig av kven som var ansvarleg for kva del, så ville begge stått igjen med 0 kroner. Dette hadde vore ein stor fordel for Part 1 sidan vedkomande eigentleg var ansvarleg for ein større del av lånet. Risikoen med å ha ansvaret for eit større lån utgjorde altså ingenting for kva dei fekk igjen. I det første eksempelet ville Part 1 hatt restlån som konsekvens av at vedkomande sto ansvarleg for ein større del av lånet. I det sekundet de signerer lånepapirene så forpliktar det noko av begge to, og om dei har forplikta seg til ein ulik del av lånet så må det òg vise igjen i eigarbrøken. Når verdien går opp på bustaden så vil avkastninga reflektere at Part 1 har tatt ein større risiko og difor fått i kroner og øre høgare avkastning enn Part 2. Ja, fordi Part 1 har tatt ein større risiko og er ansvarleg for å betale tilbake eit større lån. Kvifor skal Part 2 få avkastning for ein større del av bustaden enn vedkomande har betalt eller hatt lån på? Igjen, ikkje kun tenk på eigenkapital. 500k i EK og 500k i lån representerer akkurat like stor del av bustaden.

-

Om bustaden blir solgt til mindre enn den vart kjøpt for, får part 1 tilbake 250k minus verditap? Eg ser ikkje poenget med å bruke kroner i staden for prosent, men så lenge det blir rekna riktig så skal det vel bli rett.

-

Planlegg for at dette skal fungere ved eit ev. samlivsbrot. Det meste går greit i fredstid, men om det står 50/50 i skøyte, du har betalt meir på lånet og bustaden blir solgt om nokre år pga. samlivsbrot så kan det bli eit tap for din del. Metoden eg føreslår fungerer like godt etter ein dag, eitt år eller til lånet er nedbetalt. Søker du litt på nett så vil du sjå at den er den løysinga bankane og økonomiekspertar anbefalar, men hugs for all del å skrive det ned i ein kontrakt. Vedlikehald og oppussing bør òg følgje eigarbrøken. Om du eig ein større del av bustaden bør du betale ein tilsvarande større del av den type utgifter. Då er alt på stell. Fordel utgifter til daglegvarer, Netflix og kva det måtte vere som de vil, men verdiar, ofte bustad, bør alle ha full kontroll på. Du kan tape store beløp til sambuar ved eit ev. brot om ting blir gjort feil.

- 61 svar

-

- 2

-

-

-

Eigenkapital (EK) og lån er ikkje det same, men krone for krone representerer dei lik verdi av bustaden. Dei har “gått inn” med 50/50 i eigenkapital, men om den er på 500k av totalt 4m kjøpesum så har dei kun kjøpt 0,5/4=12,5% av bustaden kvar med EK. Dei har gått inn med 12,5/12,5, ikkje 50/50. Dvs. at 75% av verdien er lånefinansiert. Lånet på 3m representerer 75% av verdien, så korleis dei betjener lånet vil på rettferdig måte representere kor stor del av bustaden dei eig. Har du økonomi, og er villig til å betjene ein større del av lånet så eig du delen av lånesummen du betalar på. Kva om dei etter 20 år har betalt ned heile lånet og skal selge? Då har TS gått inn med 500k i EK og betalt inn 2m på lånet. Sambuar har gått inn med 500k i EK og betalt inn 1m på lånet. TS har betalt 2,5m. Sambuar har betalt 1,5m. Korleis er det då rettferdig om dei skulle solgt og fordelt salgssummen 50/50? Hadde dei gått frå kvarandre dagen etterpå og fått igjen nøyaktig 4m så ville TS først betalt ned sin del av lånet på 2m, og deretter fått 500k på konto. Sambuar ville betalt ned sin del av lånet på 1m og fått 500k på konto. Kva meiner du er urettferdig med dette? Til TS: Skriv sambuarkontrakt, sørg for å få alle tal i orden og ting på stell.

- 61 svar

-

- 2

-

-

Dette er ganske enkelt å fordele. Eks.: 4m kjøpesum, 500k kvar i EK. Lånet er 3m, der TS betjener 2m og sambuar 1m. Eigarbrøk TS: (0,5m+2m)/4m = 62,5% Eigarbrøk sambuar: (0,5m+1m)/4m = 37,5% Når kjøpet er gjennomført kan du gløyme eigenkapital i kroner og kun tenke på eigarbrøk. Ved eit ev. framtidig salg er det brøken som avgjer fordeling av salgssummen. Om brøken forblir uendra og bustaden ein dag blir solgt for 5m så fordeler de salgssummen som dette: TS: 5m*62,5% = 3,125m Sambuar: 5m*37,5% = 1.875m De kan velge om de vil ha eit felleslån og betale inn kvar sin del eller to lån der den enkelte betjener heile lånet. Fordelen med to lån er at ved ev. ekstra innbetalingar er det lett å halde styr på. Om ein person betalar inn ekstra på eit felleslån må de rekne litt for å justere innbetalingane.

- 61 svar

-

- 2

-

-

-

AI-generator lager musikk med vokal

Zeph svarte på Diskusjon.no sitt emne i Diskuter artikler (Tek.no)

- 37 svar

-

- 1

-

-

Kvifor kan dei ikkje endre årets skattekort og betale mindre skatt ut året?

-

Usj….

-

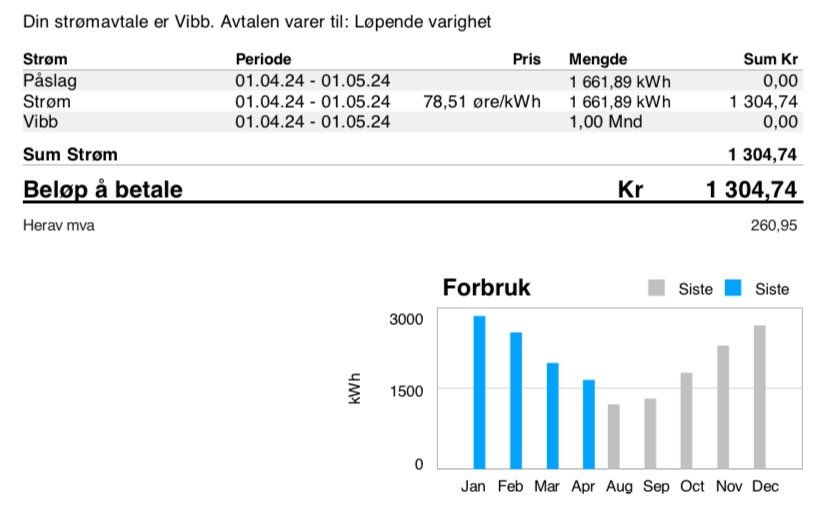

Her ser de alt som står på ein Vibb-faktura (utan gjennomfakturering). Vil eg sjå timeforbruk så går eg inn på elhub.no.

- 68 svar

-

- 1

-

-

Snevrer inn lanseringstiden til GTA6

Zeph svarte på Spillredaksjonen sitt emne i Diskutér artikler (Gamer.no)

Den taktikken vil òg selge ein god del konsoller. -

Vibb, fordi det er billeg. Har ikkje oppgradert app, men heller ikkje bruk for. Dei har ikkje gjennomfakturering her, men det betyr ingenting. Ingen problem etter eit år som kunde.

- 68 svar

-

- 1

-

-

Har gått nokre timar så langt ja. Etter ein del år med nesten null golf er det ein del å ta tak i.

-

Hadde sitatet vore feil om du tolka det feil som TS? Breivik hadde òg eit ynskje om ei betre verd, men metodane var sjølvsagt ekstreme og i strid med det dei aller fleste på koloden meiner skal til for å få ei betre verd. Hitler hadde sikkert òg eit ynskje om ei betre verd. Så lenge ein ikkje sympatiserer med den type handlingar så må det vere greit å poengtere kva dei tenkte.

-

Ein månad er det kortaste. Vil du halde forbruket nede så abonner på ei teneste om gangen. Dvs. ein månad med Netflix, så ein månad med Disney+ osv.

- 3 svar

-

- 1

-

-

Kven har sagt dei trur det? Så lenge du ikkje betalar renter så er det ein god deal. Bankane tilbyr det fordi nok kundar betalar nok renter til at det blir profitt, men det betyr ikkje at alle kundane betalar renter.

- 110 svar

-

- 1

-

-

Kobling av utelampe med eller uten jordledning i sukkerbit?

Zeph svarte på raym123 sitt emne i Elektronikk og mekanikk

Kva meiner du med det? Dobbeltisolert er eit tryggleikstiltak som gjer at utstyret ikkje treng å jordast, men korleis meiner du poenget med eit tryggleikstiltak forsvinn av å legge til eit ekstra? Når noko er dobbeltisolert har det eit ekstra lag isolasjon som skal hindre jordfeil eller kortslutning ved skade på utstyret, men du kan framleis skade det nok til at ein feil oppstår. Er den då jorda i tillegg så blir anlegget sikrare. Dobbeltisolert utstyr har stort sett ikkje jordtilkopling, så det er sjeldan eit problem, men det blir laga mange slags lampar der ute, ikkje alt er CE-merka, og unntak finnes nok. Det finnes òg dobbeltisolerte lampar med jordtilkopling der jordinga er for braketten, ikkje sjølve armaturet.- 12 svar

-

- 2

-

-

Så lenge dei utviklar nye spel så betyr ikkje IP-en stort for min del. Om det er Dark Souls, Bloodborne, Elden Ring eller noko nytt så er det topp underhaldning.

-

Overfører de manuelt kvar månad etter behov eller er det faste overføringar? Å ha buffermidlar på brukskonto er sjølvsagt ikkje smart, men frå månad til månad, der det meste går automatisk, kvar er det noko å hente? Dei fleste utgiftene våre har trekkdato den første veka etter løna kjem, og der forsvinn brorparten av utgiftene. Det som ev. blir til overs om det fyller seg opp blir flytta på andre kontoer.

- 110 svar

-

- 2

-

-

Må du ha 100k på brukskonto til ei kvar tid for å bruke debetkort? For å få 5k med 5% rente (som du må skatte av) så må det stå 100k der kvar einaste dag heile året. Dei fleste får løn og brukar av den fram til neste løn. Mykje utgifter går på Avtalegiro og eFaktura. Me har Trumf til daglegvarer og kjøper ikkje så veldig mykje anna, så eg kom fram til at det ikkje vart så mange kroner av å bruke meir og fleire kredittkort. Med eit forbruk på 10k i månaden til daglegvarer kan ein få 325 kroner etter skatt ved å ha dei på konto med 5% rente. Til tråden: Eg brukte Ikano for nokre år sidan, gjekk tilbake til debet, men har no Trumf Visa sidan me stort sett handlar det meste på Kiwi. Veldig greit å kunne bruke bonusen fortløpande. Kan ikkje seie at me brukar meir eller mindre med kredittkort. Alt må betalast til slutt uansett, så om de har høgare forbruk (på kva?) med kredittkort så er de kanskje ikkje typen til det.

- 110 svar

-

- 3

-

-

-

Det er så store individuelle forskjellar på forbruk der ute at det er vanskeleg å generalisere. Ein bil, to bilar, ingen bilar Born eller ei Skattenivå i kommunen Kommunale avgifter Fritidsaktiviteter Matvaner Alkohol og tobakk Alder på bustad Straumutgifter Forskjellane kan utgjere tusenvis. Difor er det så viktig at alle har kontroll på sin eigen økonomi og tilpassar investeringane til den. Systemet fekk seg ein god prøve frå hausten 2021 til 2023, der styringsrenta steig med 4,5 prosentpoeng. Eit halvt poeng under 5%, som var den renteauka bankane skulle stressteste kundane med på det tidspunktet.

- 190 svar

-

- 1

-