Bjarnemann

-

Innlegg

4 664 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Alt skrevet av Bjarnemann

-

Takk for det, kompis! Ble gladere av det enn jeg trodde. Gudd times! Masse flotte, kunnskapsrike folk + hjørnestein, minst, for dagens kunnskaper (og millioner). Gainz ved Kron Indeks Global, tenker du? Slik! Utgangspunkt i de 8% jeg velger å legge til grunn. Ser regninga gikk litt fort i opprinnelig post 💩 Men fortsatt grei sum/risikofri avkastning. Eller er det noe jeg ikke har tatt høyde for? Også, kjære folk: tanker om Kron Indeks Global? Fallgruver? Jeg har ikke klart å finne noen ennå. Men uten å ha kjørt full nerd, må sies. Fått bekrefta av Kron at det er få/ingen forskjeller. Snakker i så fall om ny markedsleder - 0,15% år. Ser dere noen fallgruver? Dere er nemlig by far å stole på over Fintwit (som også har mange dyktige, altså). Sjekker fondet ut i mitt hode, på Fintwit og også hos dere - da tror jeg vi begynner å nærme oss en konklusjon.

-

Ville anbefalt skifte, nå som Kron har bytta Indeks 👍 Med mindre noe har endra seg, så er det rimelig heftig ESG. Påvirker risikojustert avkastning.

-

Vetke vet ikke om der er lov å "reklamere" for innlegg i andre tråder? Hvis nei: unnskyld Hvis ja: spør om Kron Indeks Global i tråden om finansiell uavhengighet. Spytt gjerne inn, om noen har noe! Potensiell markedsleder. 0,15%/år - kan spare millioner.

-

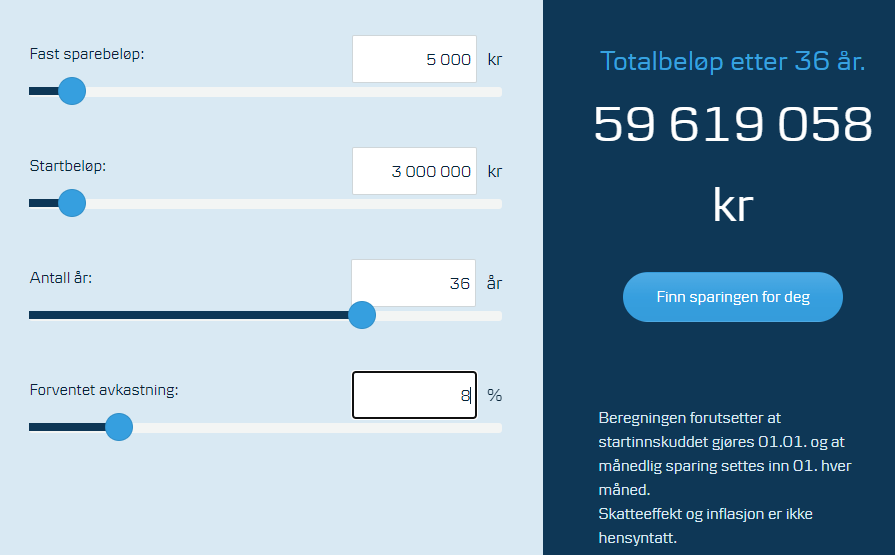

Innholdsfortegnelse 😁 Ja, ble litt langt 😅 Forsvar: Har savna dere! 1) Kjære dere! 2) Innspill til diskusjonen om SWR/beløp for FIRE. 3) Kron Indeks Global - den nye markedslederen? Kjære dere Kjære dere! Vært mye på Twitter i det siste med pengeråd. Prøvd å være litt motgift mot alle luftslottene av Det neste store som er der ute. Og advare mot banker som jukser folk med dyre drittfond. Veldig artig, men flere ganger tatt meg i å savne dybden som er i denne tråden. Mange kunnskapsrike folk og dessuten et format som egner seg bedre til 🤓 Og flotte folk! Veldig moro å se at mange av de gode, gamle fortsatt er aktive. Hallo 😍 SWR/beløp for FIRE - noen innspill. Vil hevde det er ganske mange nyanser i dette bildet. Individuell situasjon avgjør, vanskelig å si noe generelt, men: Verdien av utsatt skatt. Enormt underkommunisert. Enkelt eksempel: hadde 600k avkastning i fjor. Samme løpende skatt som renter (noe mange sammenligner med) = baba 132k. Kan isteden stå på Ask. Øker til 2,1M over 36 år (8%) år. Trekk fra 37,2%-skatten, og jeg sitter igjen med 1 323 000 netto. Velger å sette ett premiss: aksjefond = langsiktig sparing. Ikke finregna på det, men antar dette i mange tilfeller er å foretrekke foran "rentemodellen". Skjermingsfradrag kommer også inn som en reddende engel. Blir greie summer over tid som du slipper å skatte av. Gjør store utslag for SWR - om du holder deg til samme nettobeløp over tid. Og det er vel hensikten? Kan ta ut i lengre periode før du utløser skatt. "Besparelsen" kan stå til fortsatt avkastning, ref forrige punkt. Skrevet litt om det her (Twitter). Ville nok gjort det litt annerledes i dag, mtp argument/struktur. Men vil hevde at de overordna poeng står. Må også huske verdsettelserabatt. Gir ikke største utslag - men selv små marginer kan ha ganske mye å si. -0,02 Pp på formueskatt gir faktisk litt trygghet for SWR. Uttak under nedgang koster uforholdsvis mye - her vil -0,02 gi noen effekter som betyr mer enn man antar utfra tallet. Angående uttak og uforholdsmessig "kostnad" ved uttak under fall - så kan man sette opp til å lettere kontre med en andel i utbytte. Gir tradisjonelt hedge. Bla fordi utbetalinger ofte holdes gjennom nedgangstider. Ofte noe redusert, men gir cash flow som gjør at man kan slippe unna med å selge færre andeler. Alderspensjon må med. Mine premisser vil gi 239k/år - det er en ganske heftig sum å ha i bunn. Spesielt siden innskuddspensjon kommer i tillegg. Kan ikke starte uttak i 40-åra, men det er unektelig en god sikring å ha om "korthuset" kollapser/du må senke SWR. Mer generelt poeng: velferdsstaten gir lavere levekostnader. = Behov for lavere SWR enn i en del andre land. Kontrer i hvert fall deler av skatten. Stoppe uttak + bare vente 1 år vil også gi store utslag om vi legger 8% til grunn på en store FIRE-beholdning. Kanskje har man også mulighet til å ta seg en liten side-/sommerjobb under nedgangstider? Igjen: lavere uttak gir store utslag for SWR. Kanskje har man til og med lyst å jobbe litt? Klør litt i fingra i pensjonstilværelsen. Min påstand? FIRE fullt mulig å jobbe mot i Norge. Må tilnærme seg på litt annen måte. Kanskje blir veien noe lengre. Det godtar jeg. Både fordi velferdsstaten tar ned en del risiko. Men også fordi jeg enkelt og greit ikke hadde hatt millionene mine i dag uten. Verdt å betale for IMO, spesielt siden utslagene i Norge ikke er så dramatiske. VIKTIGST. For meg, men vil også hevde dere. Kron Indeks Global - til 0,15% år. Fram til nylig ikke vært pga for hefig ESG. Men følger nå MSCI-indeksen. ~Likt antall selskaper som DNB/KLP - virker også å følge indeksen relativt likt som DNB Global Indeks, som jeg har spart i fram til P.D.D. Satt over 20% for å lettere tracke speiling av indeks. Er Kron Indeks Global den nye kongen på haugen? 0,21 -> 0,15/år utgjør store summer. 2 744 420 basert på mine premisser: 3M i dag, 36 år til dagens pensjonsalder, 5k spart per måned. Jeg begynner å bli ganske sikker på at Kron sjekker ut. ~Likt antall selskap som DNB/KLP, ser ut til å speile indeks like godt som DNB. Fått bekrefta fra Kron at de selv ser få/ingen forskjeller. Hva tenker mektige dere? Ser dere noen fallgruver. Fy søren som jeg kosa meg med å skrive dette! 1) Deilig med litt godt gammeldags nerderi igjen. 2) Har savna dere! ❤️

-

Hei! Beklager så sen oppfølging, livet er litt 🥵 Enig i at det var en del røde flagg. Som fort får meg til å fremstå som en NAIV JÆVEL. Derfor ønsket både om å snakke litt rundt konteksten. Sosialt vanskelig å male opp med ord, men IMO mange ting som bygde etos. Selger siden 09, liker å tro jeg har litt nese for slikt. Og personen. Uten at kjendisstatus = garanti for skikkelig opplegg, les meg ikke dithen. Når jeg etter hvert skjønner at jeg ikke kan få den vissheten, garantien, rundt premissene - så faller automatisk hele opplegget. Var i essens det det sto på for min del. Kunne tatt sjansen, om premissene hadde vært sikre. På dette tidspunktet, er vi i dialog. Så eksploderer livet. Sak på huset, potensielt tap på 1M blusser opp igjen. Dødsfall i familien. Med mere. Sagt på annen måte: oppgaver som automatisk får forrang. 1M gjøres skikkelig, dødsfall gjøres skikkelig. 70k gjøres også skikkelig - men prioriteres av åpenbare årsaker under. Har ikke kapasiteten til å vurdere 70k skikkelig, da må det vente. Rushinga fortsetter - tross flerfoldige beskjeder om dette på DM. Slutter å svare, livet er for kort. NN blir til bot som liker og kommenterer på omtrent hver eneste tweet. Rush, rush, rush. Direkte i spenn med tidligere omtalte antatte etos - samt nye, RØDE FLAGG i hopetall. Jeg starta for øvrig dialogen (i desember) med å gjøre tydelig obs på at jeg har mange jern i ilden, ting tar tid. Spesielt fordi jeg på daværende tidspunkt befant meg i en real, bipolar, bølgedal. Liker åpenhet; sa rett ut at det kom til å ta litt tid/energi å rydde opp i topplokket. Går greit her, altså. Les ikke sånn. Men det som da tross alt ble sagt i klartekst, var PSYKISJ SJUK. Da lukter det også litt ekstra Durek av hva han holder på med. Selv om det altså går helt fint her. Ække gal! Tror jeg 😁 Mange røde flagg, ja. Selv om det vi holder på med per deff er spekulasjoner. For all del, kan jo være realt opplegg. Kanskje (tviler). Småirrelevant, egentlig. For ovenfornevnte = IRRITERT "Bjarne". Evt: ufint, manglende respekt, manglende forståelse. Fuck off. Da kan egentlig opplegget være så bra det bare vil. Selv om det stinker bogus. Konklusjon: stanken kommer fra en viss "Hollywood-trener". Hilsen irritert "Bjarne". Anonymitet: Ser poengene. Treffer dessuten målgruppa greit; lever hardt og skarpt. MEN. 1) liker å tro at jeg kan stå inne for/backe det jeg gjør. Det kan jeg gjøre under fullt navn 🙂 2) Sure nisseluer/hatere (bredt definert) = 🍿 Trives i moshpit! Som feks én av gangene jeg var i Nettavisen. Sååå mange nisseluer i kommentarfeltet. "Hadde jeg også tjent", "hadde jeg også" - blablabla, ta deg en bolle, slutt å vær GLASSMANET. Koooste meg i moshpit-kommentarfelt! BTC: Indeks all the way, baby. Krydra med litt utbytte siste drøye året; holde sparinga underholdende. Innskudd i indeks < daglige svinginger = umiddelbar belønning baba Og "lønn" - altfor gøy. Artig! Derfor også starta mini-DCA-lodd i BTC. Småpenger, legger ikke livet mitt i det. Men poteniselt enorm oppside + litt mer morokrydder i sparinga 🤠

-

Hehehe, det er meg, ja 😁 Skrytepaven med millioner i fond 😅 Men skvatt, må medgi det! Ellers: takk for omtanke på både den, og å blåse eget navn. Skjønner absolutt hva du mener, men valgt å droppe anonymiteten. Åpen type på det aller meste, har funnet ut at jeg står godt i det. Dessuten altfor mange spor etter meg rundt omkring uansett 😅 Men, ja. Jeg heller faktisk mot å tro at opplegget er reelt. Selv om det er flere svindel-flagg. Men, uansett. Slik jeg leser dere, samt juristkompisen min, så finnes det ingen måte å sikre seg 100%. Muligens ikke på selve opplegget, spesielt ikke på tilbakebetalinga. I hvert fall ikke uten ekstreme mengder plunder, som ikke svarer seg. Og da er det vel bare å terminere? Skjer bare ikke at jeg går inn med 70k i noe slikt uten en "pakt fra gud", heh. Takk for så god hjelp, folkens!

-

Takk for fine svar, folkens! Tror jeg ser hvilken retning det unngåelig går i (abort). 1) Vanskelig å følge opp avtalen juridisk, ja. 2) Spesielt siden han er bosatt i USA. Egentlig noe alle vet, men trengte juristvenn til å påpeke det: omtrent nada mulighet til å drive inn over grensene. 3) Poenget om "hvem faen klarer ikke å skrape sammen", er godt. Selv om det er 70k, ikke 35. Samme kan lett sies om forbrukslån, ja!! Mye lavere rente for han på den, smeller stink over hele opplegget. 4) Eller at det ikke er helt vanlig å bli kontakta direkte om reelle, gode investeringer, nei. Så vil jeg forsvare egen naivitet litt 😅 Unngå å gjøre meg bort som KOMPLETT tulling på mektige Diskusjon. Mener på ekte at jeg har ganske grei nese for folk. Sorrynotsorry, men mange hypoteser/lesing av sosiale situasjoner som går inn 🤓 Så kan man selvsagt drite seg ut, ja. Som det er ganske gode indikatorer for at jeg kunne gjort her. Har egentlig litt lyst å si navnet, får jeg belagt videre dette med etos. Ikke garantist for etos, altså, men styrker etter mitt syn antakelsen. Men burde jeg blåse navnet? Er det svindel, så skal han jo bare få trynet sitt spredd overalt. Men om ikke? Da er det jo kanskje egentlig ikke så farlig. Samtidig blåse ting fra interne forhandlinger, og så sette navn på det 🤔 Kan i hvert fall si at det er en ganske kjent PT, som har vært en del i media oppigjennom ganske mange år. Treningskunnskapene hans sjekker btw ut, styrker også etos.

- 21 svar

-

- 1

-

-

Tusen takk for svar, flotte! Hovedkjernen, egentlig hvor mye jeg kan stole på en privat avtale om tilbakebetaling 35 000. Men enig i at det er flere ting å rynke på nesa over her. Så kan fortelle litt om konteksten. Småkjent (norsk) kar som skal starte nytt selskap. Innen trening, område jeg kan mye om. Garantier har man ikke, men har blitt litt kjent med han via Twitter sise 3 mnd. Treningskunnskapene hans sjekker ut. Styrker etos, gir inntrykk av mer skikkelig vare. Og væremåten hans, det mellommenneskelige. Vanskelig å beskrive slikt, men liker at jeg har litt nese for å kjenne igjen reale folk. Opplegget også skvært kommunisert, forsåvidt. Ingen luftslott og syke lovnader om profitt, og han er tydelig på at alt kan tanke. La det ikke være noen tvil: vet at investeringa er høyrisiko. Men kunne liksom skutt inn 20k, ta en sjanse. Eller 70 000 - forutsatt at det er hold i skriftlig avtale om tilbakebetaling, altså at den kan brukes til noe. Men jeg setter ikke 70 000 på det, sant. Så, for å få det helt i klartekst 😛 Glad for alle tilbakemeldinger. Er man i ferd med å gjøre noe jækla dumt, så er det jo fint med folk som sier fra. Men kjernen egentlig hva en slik avtale om tilbakebetaling kan brukes til. Om man feks kan sende namsmannen, eller noe. Svar på kommentarer 1) Amerikansk lov lå der som default. Men han sa det var helt uproblematisk å ta under norsk. 2) Jeg gir et konvertibelt lån, som blir til aksjepost om 2 år. Gir dette konvertible til privatpersonen. Han selger egne aksjer om 2 år, for å gi meg 0,7% av aksjene i selskapet. Og tilbyr tilbakebetaling som privatperson. Om jeg forstår opplegget/utkastet rett. Men jeg er virkelig ingen jussbuss 😛 3) Jeg vet ikke, @The Avatar, om pkt 2 besvarer spørsmålet? Søkte han opp i skattelistene, fikk treff på Oslo-postnummer. Betyr det norsk statsborger? Legger ved sladda utkast til avtale, sikkert lettere å vurdere enn min lekmannsgjenfortelling av ting. Men, ja, inntrykk av at denne avtalen gjøres mellom to privatpersoner, ikke mellom meg og et selskap? Edit: Takk, takk, takk for hjelpa! Ikke småtterier dette her. Store summer/utrolig privlegium å få hjelp av så proffe folk. Skulle bare visst hva Diskusjon har hatt å si for livet. Sosial dynamikk, trening, penger/aksjefond - veeeldig mye kan spores tilbake hit. Diskusjon 💘

- 21 svar

-

- 1

-

-

Hei, fine Diskusjon.no! Driver og snuser litt på en invistering. Startup, leser det som høvelig høy risiko. Trekker derfor på hvor mye jeg vil gå inn med. Han jeg diskuterer med, tilbudt seg en avtale om tilbakebetaling av 50% av beløpet om 2 år. Begrunnelse: viktigst med kapital nå. Om dette står seg, flott - avtale 🤝 Tar ned nok risiko til at jeg gir det en sjanse. Men hvor mye bør jeg stole på dette? Skriftlig avtale, liksom, og den som grunnlag for å eventuelt drive inn penger. Sånn i tilfelle han slår seg vrang. Inntrykk av at private avtaler kan gjelde i stor grad, men samtidig svært upløyd mark her. Noen som vet/ting som er viktige å få med i avtalen? På forhånd, kjempetakk! Ps; i utgangspunktet gjøres avtalen under amerikansk lov. Problem, bør jeg prøve å tvinge den over på norske vilkår? "This Loan Agreement shall be governed by and construed in accordance with American law".

-

Høhø, fått det spørsmålet før. Og, joda, det stemmer nok ganske godt det med alt eller ingenting. Har tatovert "Dont stop for nothing, it's full speed or nothing" på underarma 🤪 Hadde jeg vært litt smartere, så hadde jeg sikkert gjort det, ja. For jeg er helt enig i det du skriver. Hadde sklidd godt inn i et godt(?) selskap. Problemet er todelt: 1) JEG KLARER IKKE. Vil vite at jeg har gjort så godt jeg kan/ville følt meg så shabby som nyttemaksimerende hjørnekutter. 2) Veldig glad i arbeidsgiveren min. Ikke alltid at et gi og ta-forhold (som alle vinner på) fungerer, noen ganger må man passe interessene sine, men her fungerer det i hvert fall veldig fint Har ingen kvaler for å legge meg litt i sæla, blir møtt raust og fleksibelt tilbake. Men irritasjonen, skjønner jeg. Får raskt piggene ute av hjørnekuttere. Uansett om det er folk jeg har ansatt, eller hvem som helst andre. Synes man skal gjøre ting skikkelig, jeg. Ellers, er det bare å takke fo et svært informativt innlegg 💡 Ble lest med stor interesse. Og gratulerer med lederjobb! Kan være et evig, jævla mas noen ganger, men det kan jo også være ganske fint. Samt enorm livserfaring/selvutvikling. I hvert fall for egen del. Og gratulasjoner til @DukeNukem3d og @NoTrace. Rått!

-

Godt poeng av @Raude. Er jo glidende overganger dette her, for hvert rentehopp blir sparing i boliglånet mer aktuelt. Men enn så lenge, tenker jeg at renta (etter fradrag) er såpass lav at jeg kjører hovedvekta av månedsoverskuddet i markedet fremfor redusert lån. Et annet poeng, er hvor renta er om noen år. Om den går ned, og man ikke har rammelån, så har man endt opp med å låse pengene på en ganske shitty avkastning. Så kan helt sikkert det også gjøres om, men, ja, markedet (nesten) all the way her i hvert fall. Har forresten hatt en ny runde i avisa 😎 Veldig fornøyd med journalisten, synes hun presenterer saken grundig og nøkternt - fritt for bli rik fort-juggel og svada (husker ennå artikkelen i Aftenposten om paret som skulle pensjonere seg på 4M 😅). Nå er det jo mange her inne som kan vel så mye om penger som meg, men drister meg til å nevne at jeg har oppretta en Twitter-konto. Målet er å nå litt bredere ut med det som tross alt er ganske enkle ting. Mye av det vi holder på med er jo faktisk ikke rakettforskning 😜 Synes oppriktig det er synd at så mange har så pressa økonomi, spesielt når et annet liv faktisk er mulig. Dét, og, vel, prøve å se om det er mulig å kapitalisere litt. Må være så ærlig å innrømme det. Utgangspunktet blir derfor enkle, kunnskapsbaserte og effektive råd som hvem som helst skal kunne klare å følge. Om penger, men også trening og kosthold. To andre interesser, som jeg friskt og ydmykt vil hevde at jeg kan en del om. Sleng gjerne inn en følger om du har Twitter 😊 Finner meg på "Et smartere liv/Matthias Hannisdal", evt på tagg @Et_smartere_liv. Ellers: oj, det var deilig å skrive noe her inne igjen! Savna tråden 🥰 Siste tids bortebliven handler mer om pressa livssituasjon enn disinteresse. https://www.nettavisen.no/fire-bevegelsen/passiv-inntekt/aksjesparekonto/matthias-32-har-millionformue-og-passiv-inntekt-pa-260-000-kroner/f/5-95-1374046

-

Henge gardinskinner i gipstak - hvordan gjør vi det best?

Bjarnemann svarte på Bjarnemann sitt emne i Hus, hage og oppussing

Meget hjertelig! Takk 😊 -

Henge gardinskinner i gipstak - hvordan gjør vi det best?

Bjarnemann svarte på Bjarnemann sitt emne i Hus, hage og oppussing

Tusen takk, til begge to! Da er vel egentlig denne enkle saken å betrakte som løst 🙂 Takk for hjelpa! -

Henge gardinskinner i gipstak - hvordan gjør vi det best?

Bjarnemann publiserte et emne i Hus, hage og oppussing

Hei! Skal henge gardinskinner i (gips)taket. Så ble vi litt i stuss på hva som er best måte å gjøre det på. Vet at gips bærer mindre, men når det ikke er snakk om noen lette og nette skinner fra IKEA og tynne lin-gardiner? Kan det være likeså greit å bare skru opp med vanlige skruer, burde det holde? Eller er det best å bare bruke gipsskruer, gjøre det skikkelig? På forhånd takk! -

Hadde det ikke vært deilig å aldri trenge å jobbe igjen? Eller å ha friheten til å jobbe svært lite, når du vil og med hva du vil? Denne tråden dreier seg om nettopp dette. Men, tenker du kanskje, dét er jo bare en uoppnåelig drøm? Les følgende, før du hoderystende klikker deg ut av tråden og starter planlegginga av neste dag i rotteracet: NEI!! Det er realistisk, også for den jevne mann eller dame i gata, å arbeide seg til en posisjon der man aldri trenger å jobbe igjen/har friheten til å jobbe lite, når du vil, og med hva du vil. For resten av livet. Å aldri trenge å jobbe igjen, er selvfølgelig mer krevende å nå, enn et radikalt kutt i stillingsprosent. Men å jobbe for eksempel 40% er ikke så ille, det heller. Se for deg følgende: fem dager fri hver uke. Resten av livet. La meg, nå som jeg forhåpentligvis har vekka interessen din, utdype: Logikken er enkel, og lik den Oljefondet er basert på. Sop sammen en større formue, og hent ut avkastninga denne gir resten av livet. Ved å kutte utgifter, kan alle vanlige lønnsmottakere spare alt fra en anseelig sum til et stort beløp hver måned. Over tid, får du, ved hjelp av avkastning og avkastning på avkastning, såpass drahjelp at "den store formuen" går fra å være en fjern drøm, til å bli et realistisk mål. Hvor stor formue trenger jeg? Svaret på dette spørsmålet, avhenger hovedsakelig av hvor mye du vil ha å leve for i framtida, og om du planlegger å slutte å jobbe helt, eller om du nøyer deg med å jobbe mindre. Klarer du å opparbeide deg en formue på 5 000 000, vil det ifølge all forskning, teori og staistikk, være nok til å hente ut 10 000 netto per måned resten av livet. 10 000 i måneden er nesten nok til å finansiere et kutt i stillingsprosent fra 100 til 60, uten å redusere levestandarden. Hvis du er villig til å redusere levestandarden, kan du også snuse på både 40%, 20% og 0%, avhengig av hvor spartansk du vil leve, og om du har noen å dele boutgifter med. Husk at 10 000/mnd er mer enn studiestøtta - en sum som helvis finansierer livsoppholdet for en god porsjon studenter. En formue på 7 000 000, vil netto generere cirka 13 000 i måneden. Her er du enda nærmere et radikalt kutt i stillingsprosent, eller aldri trenge å jobbe igjen. 5 000 000, 7 000 000 - dette er jo helt umulig? Som nevnt ovenfor: NEI. Hvis du er villig til å leve billig, kan du fint spare 20 000 i måneden på en vanlig lønn. Har du en godt betalt jobb, eller tar deg en deltidsjobb, er det ikke urealistisk å spare opp mot 30 000 i måneden. I løpet av 10 år, vil månedlige investeringer på 30 000 i akjsefond vokse til 5 000 000. Hvis du etter disse ti årene med hardt arbeid slutter å spare, men venter fem år til med å ta ut penger, vil beløpet ha vokst til 7 000 000. Hvordan inni helvete skal jeg klare å spare 20-30 000 i måneden? Svaret på dette spørsmålet, er enkelt. Kutt utgifter. Boutgifter, og forbruksutgifter. Det renner antakjeligvis store, STORE summer ut av lommene dine hver måned. Kutt ut kiosk-/cafekaffe, on the go-mat som pølser, baguetter og burgere, og ørten kartonger med vin i uka. Handle mat på kilopris og i større kvanta. Hvis du ikke må ha bil, dropper du den. Også videre. Du trenger langt mindre for å ha et lykkeligere liv enn du antakeligvis tror. Å smøre matpakke, ha med kaffe på termos og kjøre tog/buss, er lavterkseltiltak som ikke robber deg for lykke, og som sparer deg for store summer hver måned. Konkret, hva skal jeg gjøre med pengene jeg sparer? I utgangspunktet, er svaret på dette spørsmålet enkelt. Putt dem i et globalt indeksfond. For eksempel DnB Global Indeks. Alle som ber deg investere i andre fond, ber du ryke og reise. Enten så har de ikke peiling, eller så har de egeninteresser i saken (for eksempel en finansrådgiver). Du kan også vurdere å putte pengene i eiendom, men dette medfører større risiko og mer plunder. Som sosialist (hvem hadde trodd?), sover jeg også langt bedre om jeg gjør noe samfunnsnyttig med investeringene mine (aksjefond), istedenfor noe usosialt og samfunnsmessig destruktivt (investere i eiendom). "Hacks": - Avkastning og avkastning på avkastning er fantastiske greier. I gjennomsnitt, bør man kunne regne med 7% årlig avkastning fra ovenfornevnte fond. Har du en million, vil du med andre ord få 70 000 i avkastning på et år. Neste år, får du avkastning på 1 070 000. Også videre. Dette betyr to ting: jo tidligere du sparer penger, jo mer blir de verdt i framtida. Selv om du ikke klarer å spare 30 000 i måneden i dag, vil du også ha vanvittig mye igjen for å spare 5000, 10 000 eller 15 000. Mye av trikset, handler om å få snøballen til å rulle. Opparbeider du deg en million, vil årlig avkastning sørge for at du sparer 70 000 på et år - og det uten at du har satt inn en enste jævla krone. Neste år, grunnet avkastning på avkastning, vil du ha spart 74 900. Også videre. - Hvis du har mulighet: skaff deg en bolig med utleiedel. Du kan enten leie ut et rom i leieligheten du har, eller kjøpe et hus med utleiedel. Disse inntektene er skattefrie, og dekker store deler av boutgiftene dine. Da kan du spare langt mer. Gjennom hele studietida, delte jeg leiligheten min med en kompis (han leide et rom, og hadde tilgang til hele leiligheten - et minikollektiv) for 5000 skattefrie kroner per måned. I dag bor jeg i en leilighet i et horisontaldelt hus som har en tilknytta loftsleilighet. Leia fra denne dekker rentene på lånet mitt, og +/- 60% av avdragene. Meg, og min plan (som tråden opprinnelig handla om: Tilleggsopplysning: finansiell uavhengighet, refereres ofte til som "FIRE" (Financial Independence, Retire Early). Nyttige lenker: Spakekalkulator der du kan leke deg med hvor fort og hvor mye investeringene dine vokser i verdi. Lesestoff om finansiell uavhenighet: https://www.aftenposten.no/norge/i/3j49Q0/Rebecca-og-Magnus-pensjonerte-seg-som-33-aringer https://www.dn.no/magasinet/okonomi/sparing/personlig-okonomi/pensjon/lise-31-sparer-20000-kroner-i-maneden-skal-pensjonere-seg-som-40-aring/2-1-457494 https://www.mrmoneymustache.com/

- 2 302 svar

-

- 11

-

-