Mr. Spaceworld

-

Innlegg

977 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Innlegg skrevet av Mr. Spaceworld

-

-

Indeks eller Index?

-

Zeph skrev (På 27.6.2024 den 5:38 PM):

Min buffer er på fond. Med kredittkort betyr det ingenting om det tar nokre dagar å få pengane.

I tillegg har eg ein større sum på høgrente som er tiltenkt eigenkapital til huskjøp på kort sikt.

Gjorde det samme i Mars. Var lei av å ha bufferen stående på en ræva sparekonto (spesielt for noen år tilbake). Bare siden mars er jeg 12% opp på innskuddet (DNB Global Indeks). Tipper de av oss som sparer fast i fond og har en solid buffer dessuten ikke er i noen direkte fare når det kommer til økonomi. Det er også for min egen del en større "barriere" å ta ut av et fond enn en sparekonto.

-

Mr. Spaceworld skrev (På 4.3.2024 den 11:12 AM):

Handlet DNB Global Indeks for 85k i dag. Ser det har steget kraftig i det siste så noe usikker på timingen her, men ser ingen grunn til å la de stå på sparekonto og "støve" ned lenger. Skal se om jeg klarer å poste en oppdatering om 6 og 12 mnd for de som er interessert.

Kursen 3.4.24 - 636,54 NOK129 dager har gått

Kurs 687,78 - 8,05%

Merkelig nok viser appen en gevinst på 8386,23 kr eller 9,86%. Det er* altså en god investering å flytte de fra en traust sparekonto til et Indeks fond (*for now).

-

1

1

-

-

Er i samme situasjon og prisnivå. Har skjønt at det er som koots sier. Finne sykkelen som passer for deg. Viktigste er en sykkel som er behagelig å bruke over tid. Å velge en med for aggresiv stiling kan fort blir tungt for nybegynnere. Velg heller en som har en litt mer oppreist stilling

-

Handlet DNB Global Indeks for 85k i dag. Ser det har steget kraftig i det siste så noe usikker på timingen her, men ser ingen grunn til å la de stå på sparekonto og "støve" ned lenger. Skal se om jeg klarer å poste en oppdatering om 6 og 12 mnd for de som er interessert.

Kursen 3.4.24 - 636,54 NOK-

2

2

-

-

ITtraktor skrev (7 minutter siden):

Link? Dette høres for godt ut til å være sant.

Dæven. Tror du har rett :O

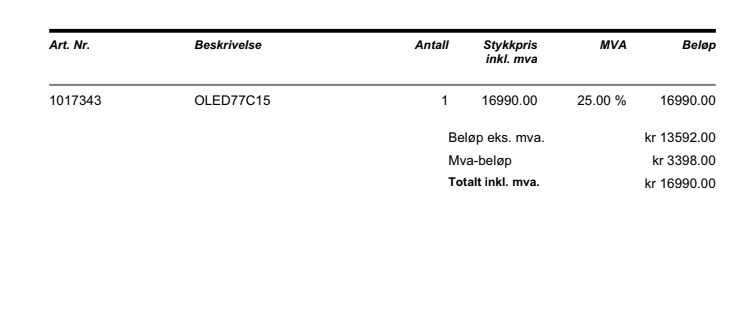

https://www.netonnet.no/art/tv/70-storre/lg-oled77c15/1017343.16255/ Nå ligger den til 26.990. Fikk et prisvarsel fra Prisjakt og Prisguiden i stad og jeg slo til. Fikk den til 16.990

-

3

-

-

Den absolutt beste prisen er rundt den tiden her på fjorårets modeller. I dag fant jeg LG OLED 77" C1 til 16.990

Og du kommer IKKE til å angre på en 77". Har en fra før og jeg sitter 2,5 meter fra TVen. Om det er til dedikert kino må du kline til.

Og du kommer IKKE til å angre på en 77". Har en fra før og jeg sitter 2,5 meter fra TVen. Om det er til dedikert kino må du kline til.

-

1

-

-

De har felles lån og betaler likt ned hver måned. Ja dette blir nok dyrt. Det at de ikke klarer å vente 2 mnd heller gjør jo at de må skatte av gevinsten i tillegg (minus utlegg da)

-

Han vil ikke gå tomhendt ut av det bare. Han har puttet mange timer i oppussing alene, men de har fordelt utgiftene til oppussingen så å si likt. Jeg forslo til han at hun får tilbake sitt EK og at de fordeler resten likt. Eller at han legger seg litt lavere. Han forteller meg at om hun ikke går med på det så vil han kreve halvparten da han står som 50% eier på skjøtet, men jeg fraråder han til å gå den veien da jeg tror at 50% på skjøte ikke vil holde i retten om hun kan dokumentere EK og at de bare har eid i 10 mnd.

Og selv om de har delt utgifter til oppussing likt har hun betalt alt hvitt og han alt svart så igjen. Her kommer han til å tape.

Det eneste jeg har klart å finne er denne artikkelen: https://www.nettavisen.no/na24/privatokonomi/styr-unna-disse-samboerfellene/s/12-95-3423586498

Hvor 2 advokater skriver:

Sitat...Denne misforståelsen bekreftes ofte ved at eiendomsmeglerne i skjøte skriver at parets eierandel er 50/50.

–Det er de faktiske forholdene som blir vektlagt juridisk. Det innebærer at hva som står i et skjøte ikke er avgjørende. Det som vektlegges er hvor mye som er finansiert av den enkelte. Så i dette tilfelle får kvinnen med seg 70 prosent av boligens salgssum ved samlivsbruddet, fortsetter Tveøy.

-

Prøvd å google meg frem, men vanskelig å finne svar.

Har en kompis som har kjøpt hus sammen med (nå) eksen sin. De har gjort det slutt og skal selge. På skjøtet eier de 50/50, men hun har stått for egenkapitalen på 600k. Boligen kostet 4 mill.

De er nærmest bitre fiender nå og krangler om fordelingen. Jeg er usikker på om 50/50 fordelingen på skjøtet vil holde i retten om hun kan dokumentere innskudd for egenkapital. Spesielt når det bare er 10 mnd. siden de kjøpte huset

Noen med erfaring? Jeg råder min venn til å være rund i kantene da jeg tror om de havner i retten at retten vil vektlegge hennes dokumenterte innskudd og at min venn da vil tape og måtte dekke advokat utgifter.

Er 50/50 på skjøte skrevet i stein eller kan retten se det annerledes? -

Har troa på at CD Projekt RED klarer å ro dette i land. Er så mange andre spill som skal spilles så klarer fint å vente

-

2

-

-

Har 200k stående som buffer på "sparekonto", men grunnet endring økonomisk situasjon ser jeg ikke et behov for mer enn 100k buffer. Samtidig skal jeg låne opp 250k på huset for å pusse opp. Huset er belånt 66% (4,37m av 6,6m).

Så nå står valget mellom å bruke 100k fra buffer til oppussing eller sette de i Indeksfond. Ut ifra hva som er meldt fremover så vil min nom. rente for bolig havne på 3,2%. Det er vel denne renten jeg i så fall må "slå". Noe jeg mener er en stor sannsynlighet for vil skje.

Hva ville du gjort?

-

Dragonlove skrev (Akkurat nå):

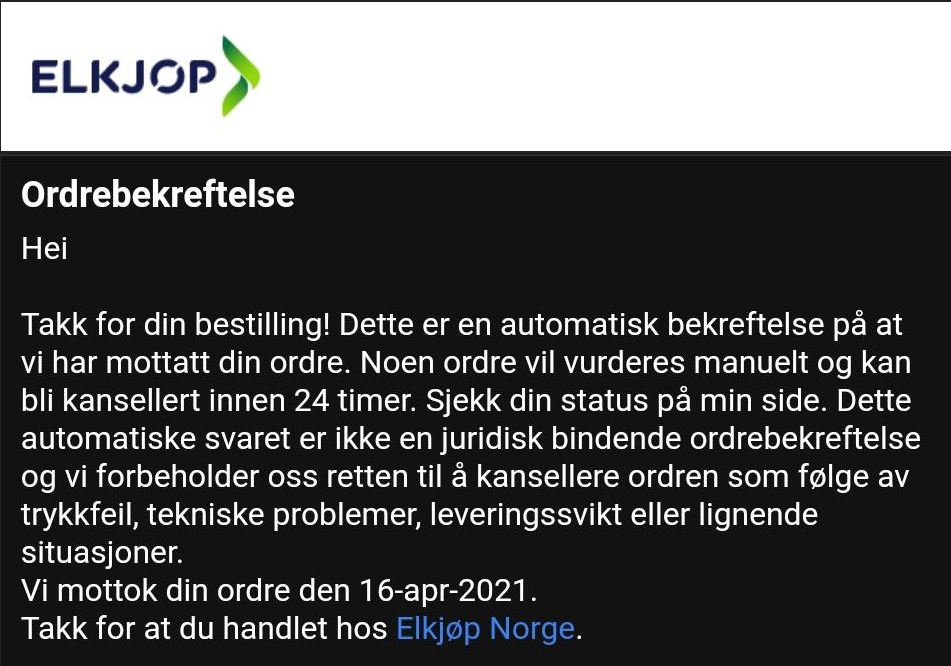

Ja dette skal taes videre, Elkjøp har jo tatt beslag i 20-30 000,- av pengene mine siden 25.02 og jeg har ikke fått noe vare ennda.

I tilegg kommer dette her.

Derfor kjøper du med faktura

")

-

1

-

-

Ephrus skrev (Akkurat nå):

Til forskjell fra kjøpsloven er forbrukerkjøpsloven tvingende, se § 3. Det vil si at partene ikke kan avtale noe som er mindre gunstig for forbrukeren enn det som følger av loven.

https://lovdata.no/dokument/NL/lov/2002-06-21-34

Jeg driter egentlig i det her. Forstår at dette var en feil og fortsetter videre. Du får ta saken videre da. Jeg ønsker deg lykke til med det. Kan jo hende er heldig og får et gavekort eller noe.

-

Ephrus skrev (2 minutter siden):

Ehm forbrukerkjøpsloven....

-

BadCat skrev (Akkurat nå):

Hva som står i en ordrebekreftelse er likegyldig. Det er lover for handel. Man kan ikke bare henvise til at man fraskriver seg alt ansvar.

Du får ha lykke til i retten med det argumentet da

-

1

-

1

-

-

BadCat skrev (3 minutter siden):

En ordre kan ikke være feil. Hvis noen forsøker å selge noe de ikke har er det svindel med mindre det kommer en kompensasjon.

Jeg bestilte også på fredag, men hadde en mistanke om at det var noe galt. Les igjennom ordrebekreftelsen fra Elkjøp. Teknisk feil kan skje og de er ikke pliktig til å gi deg en smule

-

1

-

-

Venter fortsatt på mitt TUF kort som ble bestilt på release. Bestilte hos Proshop og var realitivt tidlig ute. Spammet F5 på minutten. ASUS har jo pisset på akkurat dette kortet. ALLE andre modeller har eldste bestilling fra desember til februar bortsett fra det jævla TUF non-OC kortet. Husker jeg leste at det var grunnet ASUS prioriterte OC versjon... Aldri mer ASUS

-

Blir ikke helt klok når jeg googler, men om har forstått det rett så er forskjellen fra CX til C1 ikke så stor, men CX til G1 skal være verdt ventetiden? Denne har et ny type panel, NEO? Som har mer lysstyrke. Ser på 77" og C modellen er akkurat innenfor mitt budsjett så er vel ikke noe poeng å vente på en G1 da den mest sannsynlig blir for dyr for meg.

Tenker at mer lysstyrke ikke er så viktig da jeg sitter i en mørk kjeller. Har B7 modellen og når den peaker på lysstyrken er det neste ubehagelig mye lys. Kan ikke se hva jeg skal med mer. Noen smarte her med mer kunnskap enn hva jeg har?

-

Morromann skrev (1 minutt siden):

Men noen tror at fordi man ikke er immun i det sekundet man får nåla er det bare humbug. Og Dagbladet fyrer opp under denne tankegangen.

Det er så jævli uansvarlig av avisene og skremme folk for å generere klikk. Blir kvalm

-

3

-

-

Ikke ta vaksinen? Altså hva er alternativet? Å leve resten av våre liv slik vi lever i dag? Nei! Jeg tar vaksinen med glede, og jeg håper alle andre også gjør det.

-

1

-

-

Bertel_ skrev (16 timer siden):

Har du fikset slik at banken trekker månedlig nedbetaling av huslån direkte fra BSU konto? Hvilken bank har du?

Jeg har BSU konto hos Sparebank 1 Østlandet og vil bruke denne som trekk-konto for månedlig nedbetaling av mitt boliglån, men banken sier at hvis jeg vil gjøre det så må BSU konto avsluttes og overføres til min boliglånskonto som har 0% rente. Høres ut som en dårlig deal å få 0% rente på hele BSUen min over hele tidsperioden det tar å tømme den.

Noen andre som har erfaring med månedlig nedbetaling av huslån direkte fra BSU konto? (hvilken bank?)

Vurderer da å flytte BSU konto til en annen bank, men vet ikke om det er mulig å bruke BSU som trekk konto for et boliglån som er i en annen bank.

Da jeg hadde både BSU og Boliglån i DNB gikk det fint. Flyttet BSU til Sparebank SR 1 og de mente det fortsatt skulle gå. Måtte bare undersøke med DNB. For gjøre det enklere bestemte jeg meg for å innfri hele BSU beløpet i en betaling og belåne med tilsvarende for å heller ta et stort innskudd i DNB Global Indeks

Du er nesten bare nødt til å spørre begge bankene for å vite svaret. DNB gjør det i hvert fall når begge er hos dem og Sparebank 1 SR tillater det med lån i annen bank. Mer har jeg ikke svar på dessverre -

Så om jeg har forstått det rett så er egentlig spørsmål om du skal investere 200K i et beløp eller i spre det utover en lengre periode? Historisk sett er har det nesten alltid lønnet seg å skyte inn hele beløpet med engang. Så om du tåler en noe større risiko, men også potensielt en større avkastning så ville jeg gjort det.

Så lenge du har en god buffer, lav gjeldsgrad (<70%) på bolig og ingen planer om kjøpe dyrere bolig de neste 5-7 årene ville jeg satt alt inn på et innskudd. Om du virkelig må fordele for å sove bedre om natta ville jeg strukket meg til maks 6 innskudd fordelt over et halvt år.

Faktisk så hadde jeg tenkt å skyte inn 340K fra BSUen min inn i DNB Global Indeks, men grunnet samlivsbrudd trenger jeg pengene for å kjøpe ut samboer.

Og som root sier så er det ingenting feil med å la det stå med en rente på 3,05%. Fortsatt gode penger

-

Dumt i forhold til hva?

Om det er ulønnsomt (koster mer) å øke nedbetaling og øke lånet kontra og ikke øke nedbetaling og ikke øke lånet? Ja det er ulønnsomt sett opp i mot hverandre, men det er du som må ta stilling til om du synes det er verdt den ekstra kostnaden.

Når det gjelder lønnsomhet og øke nedbetaling generelt så vil jeg si det er det nå med dagens rente lønnsomt å øke nedbetaling for å senke terminbeløpet sett at pengene som frigis investeres i noe som gir høyere avkastning enn boliglånet. F.eks. et globalt indeksfond

Den Store Fondstråden

i Økonomi

Skrevet

Til alle som ikke har spurt. Da er det gått 6 mnd og her er resultatet:

Dagens verdi: 93742,07,-

Avkastning: 10,28%

Kurs: 703,84

Så timing er altså ikke så viktig, men time ER viktig (Nei 6 mnd er ikke lenge. Just saying)