Tanner

-

Innlegg

1 986 -

Ble med

-

Besøkte siden sist

Innholdstype

Profiler

Forum

Hendelser

Blogger

Om forumet

Alt skrevet av Tanner

-

Det er vel årlig rente man bør se på. Om den betales ut hver måned eller hvert år har ingen betydning, da oppgitt årlig rente tar høyde for at det betales ut hver måned.

-

Ser ut til at du må kjøpe/selge for 2.5m på nbx børsen for å oppnå 4% cashback. Ikke alle som når det nivået.

-

Morrow funker. 1% på kjøp i butikk, 2% på nett.

-

Har lyst på en smart badevekt, da i hovedsak for å kunne måle progresjon på muskelmasse over tid. Er det noen forbrukervekter som faktisk produserer reelle tall på dette området, eller er det bare ræl alt sammen?

-

Senior ja. Ble litt overrasket selv over det.

-

Begynner i ny jobb ganske snart. Endte på 830k + bonus + akjseprogram. Fornøyd

- 5 078 svar

-

- 3

-

-

- avdeling

- utdannelse

- (og 1 andre)

-

Da skal jeg prøve å unngå det

-

Andregangsintervju neste uke samt et førstegangs. Ikke vært snakk om lønn enda, og er enda litt usikker på hvordan jeg burde gå frem. Tenker som nevnt å skryte på meg høyere lønn en hva jeg faktisk har for øyeblikket, typ 750k, og si jeg vil en del høyere for å vurdere et bytte. Hørest dette ut som noe, noen tips til hvordan jeg burde gå frem?

-

Arbeidsgiver er fullstendig klar over at jeg søker jobb, og forståelse full for det, så den veien er det ikke noe problem. Jeg tenkte heller med tanke på forhandlinger, at en ny arbeidsgiver potensielt kan tilby en lavere lønn, dersom de vet jeg gjerne skulle kommet meg tilbake i jobb så fort som mulig.

-

Har tidligere tenkt på å søke meg ny jobb, både på grunn av et ønske om å lære nye ting, samt en god lønnsøkning. Ble nå permittert, så da passer det veldig bra å kjøre på å finne seg noe nytt. Har såvidt over 3 års erfaring med fullstack web utvikling. Ligger nå på 685k, og lurer litt på hva jeg realistisk kan satse på? Kan nevne at jeg er 33 år. Tenker selv å skryte på meg litt høyere lønn, og kansje prøve på 850k. Er dette urealistisk? Lurer også litt på hvordan dere ville håndtert informasjonen anngående permittering, vil jo ikke nevne dette før en avtale er i boks da jeg ser for meg det vil svekke mine forhandlingsmuligheter mtp lønn, men søkte en jobb i går hvor jeg måtte si når jeg kunne begynne som en del av søknadsprosessen, valgte da bare 3 måneder fram i tid som standard oppsigelsestid. Takk for svar

-

Netonnet er en stor og seriøs aktør, det skal mye til før du får trøbbel derifra.

-

Hadde kredittkortet fra YX fra November til nå, klarte å lure til meg 100 kroner i rabatt 2 ganger i løpet av de månedene. Så mye styr med økonomien min har jeg ikke opplevd på veldig lenge. Godt å få klipt det!

-

Forholdet vårt består av mye mer en penger, på samme måte som hvert av livene våre består av mer enn bare forholdet. Vi er to individer som ikke nødvendigvis har felles interesse for alt på alle områder. Vi deler økonomien på alt som er av felles interesse, resten får den ene part prioritere akkurat som en selv vil. Om det er klær, brus, tv-spill, el-sykkel eller tid med andre en partner. Og som du sier, på noen områder kan den ene bidra mer en den andre, jeg tjener mer en partner, og bidrar derfor mer på økonomibiten. Selv om jeg på papiret eier en større andel av huset bestemmer ikke jeg X% mer hvordan ting skal se ut, hva som skal pusses opp etc, vi eier huset sammen. Begge parter nyter akkurat like gått av huset, og hva eller penger skulle kunne skaffe oss.

- 61 svar

-

- 1

-

-

Er det som er planen ja Er det ikke det å ha delt økonomi helt vanlig? Er vel derfor det finnes artikler som du linker til. Usikker på hva du med med å dele opp alt annet? At vi deler fells levekostnader basert på vår inntekt? Hvordan ville du gjort det?

-

Der kom den siste biten jeg trengte for at dette skulle gå opp Takke for hjelper, da har vi en plan om hvordan vi kan gå fremover her.

-

Jeg sliter litt med å forstå hvordan dette blir korrekt uavhengig om man selger tidlig eller etter lånet er nedbetalt. Etter nedbetalt lån blir eierandelen korrekt, men la oss nå si at det blir salg etter en måned. Grei nok at vi har blitt enige om vi fordeler lånet 1/3, 2/3 og da har "ansvar" for sin del, men antall kroner spyttet inn er identisk på det tidspunktet. I eksemplet som du beskriver over, har en part satt inn 500k, og sitter igjen med 3.125m, den andre har også satt inn 500k og sitter igjen med 1.875m. Ingen har rukket å betalt inn på lånet enda. Men forresten Zeph, mens jeg skriver dette faller det meg inn at den som sitter igjen med mest må også betale et større lån for å bli "ferdig" med salget. Og det er bare i tilfeller hvor man får en ekstrem og urealistisk pris- vekst/nedgang dette kan bli urettferdig. I eksemplet ditt feks, hvis man kjøper for 4m, selger dagen etter for 5m, har begge betalt like mye, men den ene skal ha 62.5% av 1m overskudd mens den andre kun 37.5%.

-

Ja vi vil gjerne ha huset riktig fordelt. Ingen planer om det, men dersom det skulle bli slutt er det ikke gøy å være den parten som har stått for store deler av pengepotten og det står 50/50 i skjøtet. Skal gå godt gjennom det du skrev, og søke meg opp litt mer. Takk for svar 😊

-

Har lest litt på samme side, men virker som om det er basert på at lånet blir nedbetalt innen et eventuelt salg. Ja det er dette vi har vurdert, men som en skriver nedenfor her er det basert på at lånet blir nedbetalt før et salg om jeg ikke tar feil. Vi trenger ikke nødvendigvis å sitte igjen med samme mengde penger å rutte med etter alt av felles er betalt, men dersom jeg ikke tar en større del av kaken har samboer veldig lite å rutte med. Da blir det litt til at jeg må "godkjenne" samboers pengebruk, og ingen vil vel sitte i den situasjonen. Uavhengig av hvilken side man er på Vi har tenkt å sette av en liten sum til vedlikehold/oppgraderinger hver måned, hvor mye hver part setter av her vil jo da også avhenge av eiebrøken. Vi deler nå alt som er felles etter % av husstandens inntekt ja. Usikker på hva du mener med andre ting en økonomien? Vi setter en bestemt sum hver på en felles konto som blir brukt til lån/strøm/dagligvarer eller hva det skulle være, etter kjøp eier begge det i like stor grad. Litt det jeg selv også kom frem til med denne fremgangsmåten. Takk for alle svarene 🙂 Som nevnt kjører vi inn en gitt sum hver på en konto som reflekterer hvor stor andel av husstandens inntekt vi får inn. Selv om det ikke er 50-50 i penger puttet inn, blir det som blir kjøpt med disse pengene annet som 50-50 eierskap. Pengene vi har til overs bruker man som man vil, om det er å kjøpe seg en duppeditt eller ta med partner ut på middag er opp til en selv. Jeg synes likevel det blir rart å dele eierskap 50-50 når en av partene betaler en større del på lånet. Å betale ned lånet til partner blir akkurat det samme som å føre over penger til en sparekonto partner eier, og det blir litt rart for min del. Selv om det i praksis blir nesten det samme når vi uansett deler opp hvor mye hver part må bidra med i fellespotten, føles det ikke sånn. Det er ikke sånn at dette trenger å stemme 100%, men en grovt anslag vil vi ha på plass så vi kan få en helt grei brøk ved signering om et par uker.

-

Som nevnt av siste poster vil man jo gjerne ha gevinst på egenkapitalen også, så dette ser jeg ikke helt hvordan skal fungere Mulig jeg misforstår her, men jeg har ikke nok egenkapital til å kjøre på med samme prosent der som jeg kan på lånet. Samme som over, jeg har ikke egenkapital til dette.

-

Heisann. Har kjøpt nytt hus sammen med samboer som vi begynner å nærme oss overtakelse på. Vi vil på et tidspunkt lage en kontrakt på vår eierandel, men lurer litt på hvordan vi kan regne ut fordelingen. I dag betaler vi en % av alt som er kjøpt av felles interesse basert på lønnen vår. Jeg tjener litt mer, hvor fordelingen er ca 40-60 av total inntekt for husholdningen. Vi slenger X antall kroner inn på en felleskonto hver måned vi bruker til dagligvarer, strøm m.m., la oss si 10k. Jeg setter inn 6k, samboer setter inn 4k. Dette er en ordning vi ønsker å fortsette. Med tanke på boligkjøpet, er planen i første omgang å gå inn 50-50 med egenkapital. Men når det kommer til betjening av lånet, vil jeg betale litt mer, sånn av vi etter endt utgift for felleskjøp som nevnt over, pluss boliglån, sitter igjen med ca samme pengesum som vi kan forvalte som vi selv vil. La oss si boliglånet kommer til å koste oss 30k/mnd. For at ting skal funke best mulig, finner vi ut at jeg betaler 20k, samboer 10k. Vi har allerede gått inn 50-50 med egenkapital, men grunnet denne ekstra betalingen må vi på en eller annen måte justere eierbrøken. Er det noen som har erfaring med dette? Hvordan løste dere dette med felles boliglån? Hvordan kan vi best regne ut en rettferdig eierbrøk når vi betaler forskjellig? Takk for hjelp

-

Nede hele YX domene nå ser det ut til. Prøver hver måned å legge til rebatt i nettskjemaet, dette som vanlig ikke, men fikk en annen feilmelding enn før. Sendte epost for å be dem legge til rabatt som jeg pleier å gjøre, men får feilmelding på denne også. 😅

-

Erfaringer etter å ha gått fra kredittkort til bare debetkort

Tanner svarte i et emne i Privatøkonomi

Uff, ja den er lei -

Erfaringer etter å ha gått fra kredittkort til bare debetkort

Tanner svarte i et emne i Privatøkonomi

Kjenner meg igjen i det trådstarter sier. Jeg har utelukkende brukt kredittkort kanskje 10 år, men i fjor så jeg at kredittkortregningene mine ble veldig store. Selv om jeg alltid betalte det fulle beløpet til forfall, brukte jeg gjerne mer penger enn jeg optimalt sett skulle gjort. Du sitter ikke igjen med mer penger selv med 1-4% cashback dersom det at du benytter et kredittkort ubevisst gjør at du øker forbruket med 5% ++. En løsning for meg ble å bestille meg et kort fra revolut, hvor jeg hver måned satte inn x antall kroner etter jeg fikk lønn, som da ble de pengene jeg "hadde lov" til å bruke hver måned. Da ble det enkelt og se hvor mye brukspenger jeg hadde til en hver tid. Det var også disse brukspengene jeg fordelte i forskjellige "vaults" som det heter i revolut, hvor jeg kunne spare til større ting jeg hadde lyst på. Resten av pengene sto på lønnskonto/regningskonto, og ble flyttet til sparekonto/fond ettersom den fyltes opp. Gjorde det da litt omvendt av det å sette av til sparing etter å ha fått lønning for at man ikke skulle bruke disse pengene, da jeg allerede hadde gitt med selv brukspenger og måtte forholde meg til revolut til forbruk. Ved nyttår begynte jeg med en app hvor jeg setter opp et budsjett basert på kronene jeg har på konto, og det har fungert meget bra så langt. Sitter igjen med mye mer penger en før, da jeg får visualisert hva jeg egentlig vil bruke pengene til. Fordeler da alle pengene på hva jeg ønsker de en dag skal brukes til. Etter å ha fordelt penger på poster som MÅ forsørges, som lån, strøm, mat etc, fordeler jeg resten på månedlige bruksområder, som snacks/brus, snus, buss, bil osv, samt fremtidige mål som bursdager, jul, ny bil, ferietur, og generell sparing (fond). Pengene jeg ikke bruker fra en kategori vil være tilgjengelig neste måned, jeg legger til side feks 300 til klær, men kjøper sjeldent dette, så for øyeblikket har jeg 1500 kroner øremærket klær som snart skal benyttes til nye sko feks. Da får jeg fordelt alle kostnadene mine inn i måneder, selv om selve utgiften ikke kommer før juli, eller i 2025. Jeg benytter utelukkende kredittkort igjen, da jeg allerede har bestemt hva pengene mine faktisk skal gå til, og det er informasjonen i budsjettet mitt som bestemmer hvor mye penger jeg kan bruke på feks snus og klær, ikke hvor my penger jeg faktisk har. Når jeg får lønn, fordeler jeg alle pengene, da får jeg oppgitt et beløp jeg må ut med i løpet av måneden i form av regninger (lån, strøm, forrige måneds kredittkortregning). Dette beløpet + en buffer på 1-2k blir liggende på lønnskonto. Resten flyttes over til en sparekonto med brukbar rente. Nå får jeg minimum 1% cashback på alle kjøp, samt renter alle pengene mine som ikke blir trekt samme måned. -

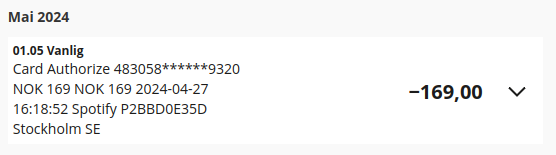

Ser på YX at spotify har blitt trukket 1. Mai? Blir dette justert etter hvert eller hvordan funker det? Har hatt så mye trøbbel med dette kortet og rabatten at jeg blir ikke overasket dersom rabatten utgår for April også.

-

Å, man får ikke tatt penger i butikk med revolut og lunar? Det var jeg ikke klar over.